子育て費用はいくらかかる?

年齢別の必要金額や

準備する方法を解説

子どもの誕生は、家族にとって喜ばしいライフイベントです。一方で、子どもを育てるためには、さまざまな費用がかかるためお金の問題にも直面します。

ニュースやSNSなどで「子どもひとりに2,000万円以上必要」などの情報を見て、不安に感じる人もいるのではないでしょうか。

この記事では、いつ、どのくらい子育て費用がかかるのか解説したうえで、子育て費用を用意する方法を紹介します。

どのタイミングで、どの程度の子育て費用が必要になるのかを把握すれば、計画的に準備できるでしょう。

子育てにかかる費用はどんなものがある?

子育て費用は大きく分けると、「養育費」と「教育費」の二つがあります。

養育費のなかに教育費が含まれているケースもありますが、今回は「養育費(教育費以外の費用)」と「教育費」について、それぞれ解説します。

子どもが自立するまで必要な「養育費」

養育費は、子どもが経済的および社会的に自立するまでにかかる費用です。

衣類や食費、保育費、医療費など衣食住に必要な費用だけでなく、子どものおこづかいや子どものための預貯金・保険、旅行費なども含まれます。

この記事では、「養育費」と「教育費」を分けて解説しますが、法務省の定義では、教育費も養育費のなかに含まれています。

子育て費用のなかでも大きな割合を占める「教育費」

教育費は、進学や教育に関する費用で、子育て費用のなかでも大きな割合を占めます。

教育費は、大きく分けると以下の3つに分けられます。

- 学校教育費:学校での授業料や給食費、入学費 など

- 学校外教育費:学校以外での学習塾費や家庭教師料、通信教材費 など

- 学校外活動費:検定費や短期留学費 など

学校教育費は、進学する学校が公立か私立かによって大きな差が生じます。また、学校外教育費や学校外活動費は、各家庭によって必要となる金額は大きく異なるでしょう。

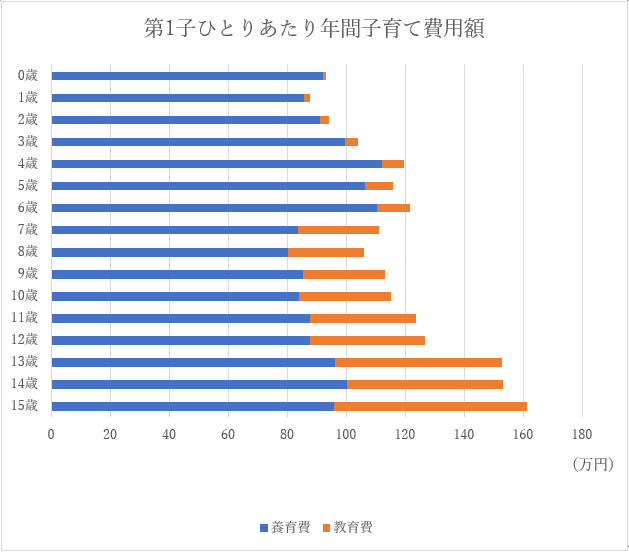

子育て費用は年齢によっても異なる

内閣府の「インターネットによる子育て費用に関する調査」を参考に、0歳から15歳までの子育て費用を教育費以外の養育費と教育費に分けると、以下のとおりです。

年齢が上がっても、養育費にかかる費用は大きな変化はありませんが、教育費は小学校、中学校と進学するにつれて急増しています。

出典:「平成21年度 インターネットによる子育て費用に関する調査」(内閣府)をもとに作成

幼稚園から大学までの教育費用は公立か私立かで大きく異なる

教育費は、子どもの進学に伴って増えていき、高校から大学進学にかけてピークを迎えます。ただし、公立か私立かによって必要な費用には大きな差が生じます。

まず、幼稚園から高校まで、公立と私立でどの程度費用が異なるのかみてみましょう。

| 学校種別 | 公立 | 私立 |

|---|---|---|

| 幼稚園(年額) | 165,126円 | 308,909円 |

| 小学校(年額) | 352,566円 | 1,666,949円 |

| 中学校(年額) | 538,799円 | 1,436,353円 |

| 高等学校(年額) | 512,971円 | 1,054,444円 |

出典:「平成30年度 子供の学習費調査」(文部科学省)をもとに作成

公立または私立に通った場合にかかる、教育費の年額です。この教育費には、授業料や入学金のほか給食費、学用品費、学校外活動費も含まれます。

小学校は6年間通うので、私立の場合は1,000万円ほどかかり、公立の5倍の教育費が必要です。

大学は、国公立・私立文系・私立理系に分けて比較しましょう。

| 学校種別 | 国公立 | 私立文系 | 私立理系 |

|---|---|---|---|

| 入学費用 | 672,000円 | 818,000円 | 888,000円 |

| 在学費用(年額) | 1,035,000円 | 152,000円 | 1,832,000円 |

出典:「令和3年度 教育費負担の実態調査結果」(日本政策金融公庫)をもとに作成

在学費用は私立理系がもっとも高く、国公立の約1.8倍です。入学費用や在学費用以外に、下宿した場合の仕送り費用や通学費用などの発生が考えられます。

幼稚園から大学(理系)まですべて私立に進学した場合、すべて国公立で進学した場合の学費と比べると、約1,500万円もの差が生じます。

子育て費用を準備する方法

子育て費用を準備する際、「どのタイミングで、どの程度の費用が必要なのか」を把握することがポイントです。

とくに「教育費」に関しては、入学や授業料にまとまった費用が必要となるケースもあるため、計画的な準備が欠かせません。

ここでは、子育て費用を用意するための3つの手段を紹介します。各手段の特徴を知り、家庭にあう準備方法を考えましょう。

必要なタイミングで引き出しやすいのは「預貯金」

資金準備として代表的な方法の一つに「預貯金」があります。

確実に貯めるには、毎月の収入からあらかじめ貯めておきたい額を差し引いておく「先取り貯蓄」が有効です。

預貯金の場合、流動性が高く、費用が必要なタイミングですぐに引き出せる点が特徴です。

また、投資のようにお金が減ってしまうことはないため、リスクを抑えて安定的に子育て費用を準備したい人に適しています。

もう少し収益性を求めたい人は、「定期預金」も検討してみましょう。1年や3年など預入期間を定めるため、流動性は低くなりますが、普通預金に比べると利率が高い傾向にあります。

また、子どもが中学校を卒業するまで受け取れる「児童手当」を預貯金として貯めておくのも一つの手段です。一般的に、3歳未満のときは月額15,000円、3歳から中学校卒業まで月額10,000円が支給されます(※)。

積み立てていけば、中学校卒業までに約200万円を貯蓄できます。

ただし、児童手当は所得制限があるため、所得上限限度額を超えてしまうと受け取れない点には注意が必要です。

※出典:内閣府「児童手当制度のご案内」

※児童手当制度に関する記載は2023年3月現在の制度に基づくものであり、将来変更される可能性があります。

確実に子育て費用を貯めたいのなら「学資保険」

学資保険とは、別名「こども保険」と呼ばれる生命保険会社の商品の一つです。

保険料を払い込むと、決まったタイミング(入学や進学、満期日など)で、教育資金や満期保険金を受け取れます。

学資保険は原則、親が契約者、子どもが被保険者として契約します。一般的に契約者に万一のことがあった場合、保険料の払込みが免除となる仕組みがあるため安心です。

また、受取率(※)が高い学資保険を選ぶと、払い込んだ保険料以上の金額を受け取れるケースもあります。

さらに、払い込んだ保険料は一般生命保険料控除の対象となり、税法上の優遇を受けられる場合があります。

途中で解約すると、払い込んだ保険料を下回るリスクがありますが、その分預貯金のように自由に引き出しにくいため、お金を貯めることが苦手な人でも着実に準備できます。

※受取率とは、払込保険料の累計額に対する満期までの受取総額の割合をいいます。

こつこつと子育て費用を準備するのなら「つみたてNISA」

「子どもが産まれたばかり」「高校や大学など費用がかかる時期まで時間がある」場合に適した方法として、「つみたてNISA」があります。

2023年2月現在、年間40万円を上限に最長20年間、投資信託を購入して、運用できる制度であり、運用益に税金がかかりません。手数料が低水準とされており、複利効果が期待できるため、子育て費用を用意する手段として注目が集まっています。

長期保有向きの対象商品が多いため、必要なタイミング(教育費がかかる高校や大学など)まで時間の余裕がある家庭に向いています。しかし、資産が減ってしまうリスクがある点には注意が必要であるため、預貯金などと組み合わせると安心です。

※制度に関する記載は2023年3月現在の制度に基づくものであり、将来変更される可能性があります。

「明治安田生命保険つみたて学資」は

子育て家庭におすすめの学資保険

子育て費用の準備に向けて学資保険を検討している人には、「明治安田生命つみたて学資」がおすすめです。

遅くとも子どもが15歳になるまでに保険料の払込みが終わるため、最も子育て費用がかかる時期(高校から大学まで)に重なりません。余裕をもって子育て費用を準備でき、費用が必要なタイミングにあわせて受け取れます。

契約者(親)が万一の場合には、保険料の払込みが免除され、保障内容は継続されます。「安心」も備わっているため、子どもの将来を守るためにも有効な手段です。

まとめ

子育て費用は、子どもの年齢が上がっていくにつれて必要金額が大きくなっていきます。小学校入学以降は、教育費が子育て費用の割合を大きく占めるようになり、公立か私立かによって、支出額に大きな差が生じます。

子育て費用を準備する方法には、預貯金や学資保険、つみたてNISAなどがあります。どの時期に、どの程度の子育て費用が必要になるかを把握し、計画的に準備しましょう。

「明治安田生命つみたて学資」なら、余裕をもって費用を準備でき、必要なタイミングで教育資金を受け取ることができます。ぜひご検討ください。

※保険商品をご検討いただく際には、「ご案内ブックレット」を必ずご確認ください。

募Ⅱ2302378ダイマ推