1. 制度改正の概要

※本内容は令和8年1月時点の法令等に基づき記載しています。

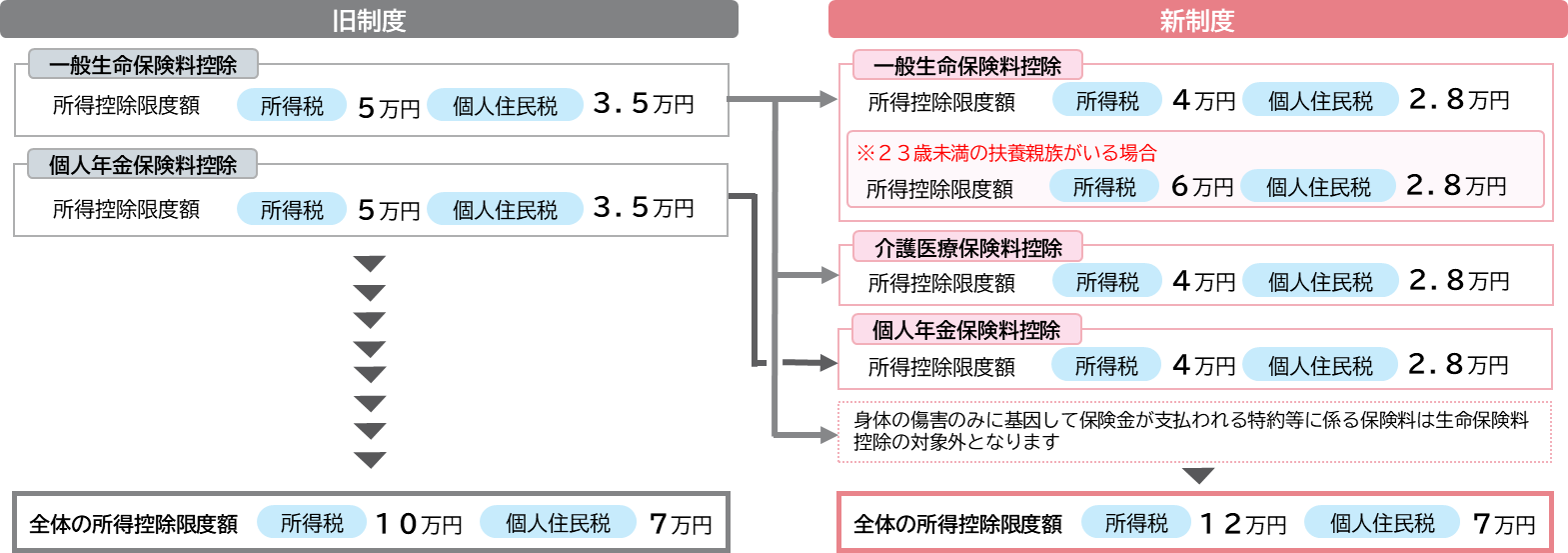

「介護医療保険料控除」の新設

「一般生命保険料控除」・「個人年金保険料控除」に加えて、介護・医療保障に係る保険料について「介護医療保険料控除」が新設されました。

「一般生命保険料控除」・「個人年金保険料控除」の適用限度額の変更

「一般生命保険料控除」・「個人年金保険料控除」の対象となる保険料の適用限度額が、それぞれ従来の所得税5万円・個人住民税3.5万円からそれぞれ4万円・2.8万円に変更となり、新設された「介護医療保険料控除」も同額の保険料控除が適用されます。

※令和7年度の税制改正により、令和8年分の生命保険料控除について、23歳未満の扶養親族がいる場合は、一般生命保険料控除の所得税における控除限度額が従来の4万円から6万円に引き上げられました。

詳細はこちらのページでご確認ください。

全体の適用限度額の変更

「一般生命保険料控除」・「個人年金保険料控除」・「介護医療保険料控除」をあわせた全体の適用限度額が、所得税の場合、12万円に拡充されます(個人住民税の場合、適用限度額7万円のまま変更はありません)。

保険料控除対象外となる特約等の保険料の取扱いについて

「新制度」が適用となった場合は、「傷害特約」・「災害割増特約」など身体の傷害のみを原因として保険金が支払われる特約等に係る保険料は生命保険料控除の対象外となります。このため、実際の払込保険料と生命保険料控除証明書に記載されている金額が異なる場合があります。