毎月給料日を迎えたとき、振込額だけ見て終わっていませんか?毎月当たり前のように受け取っている給与明細ですが、生活にかかわるさまざまな情報が記載されているのです。

今回は給与明細の各項目について、それぞれなぜ設けられていて、どんな計算がされているのか紐解き! 人気のあの職業の給与明細も覗き見できるので、ぜひ最後までご覧ください。

※公的保障制度、税制に関する記載は、2023年4月現在の制度等に基づくものであり、将来変更される可能性があります。

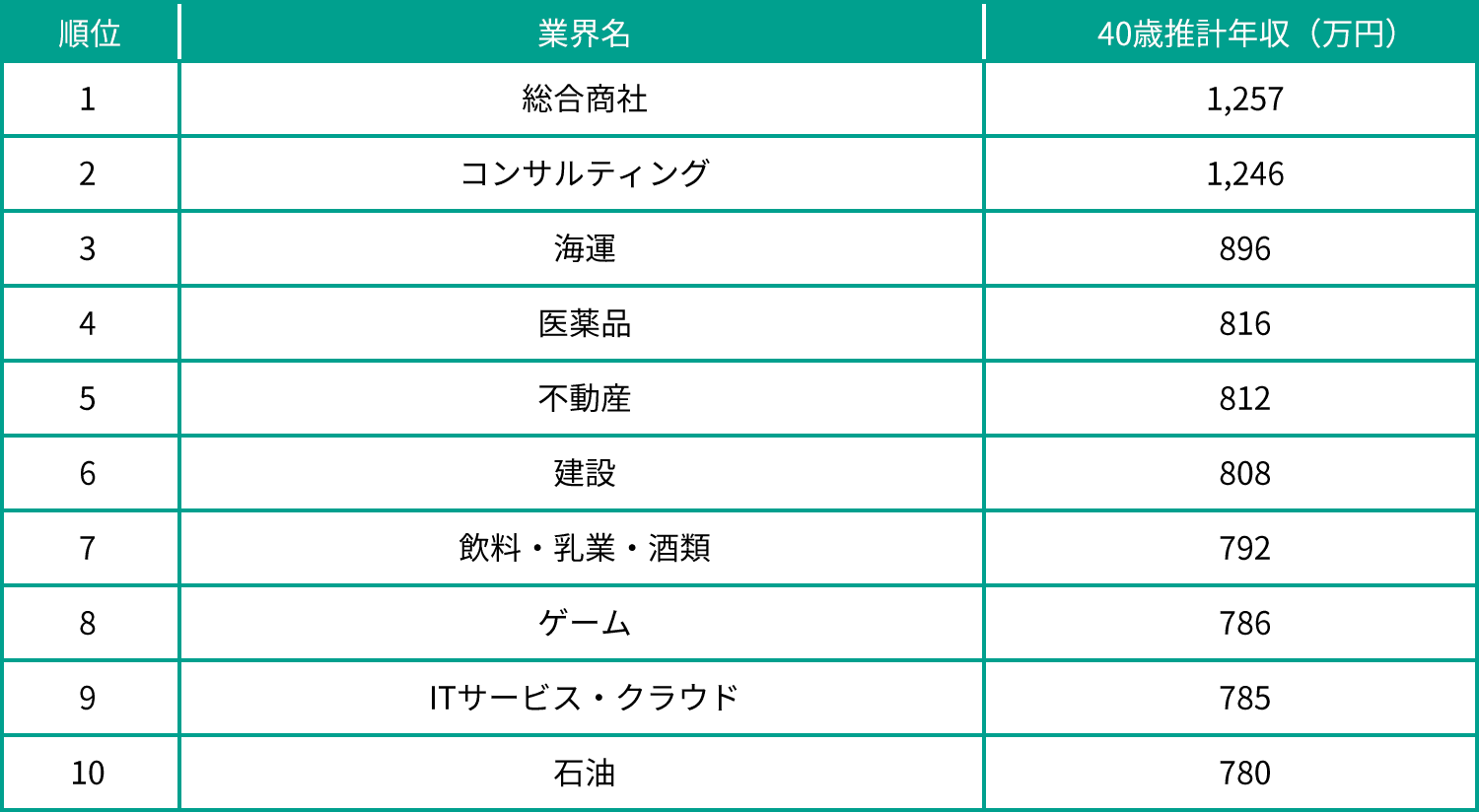

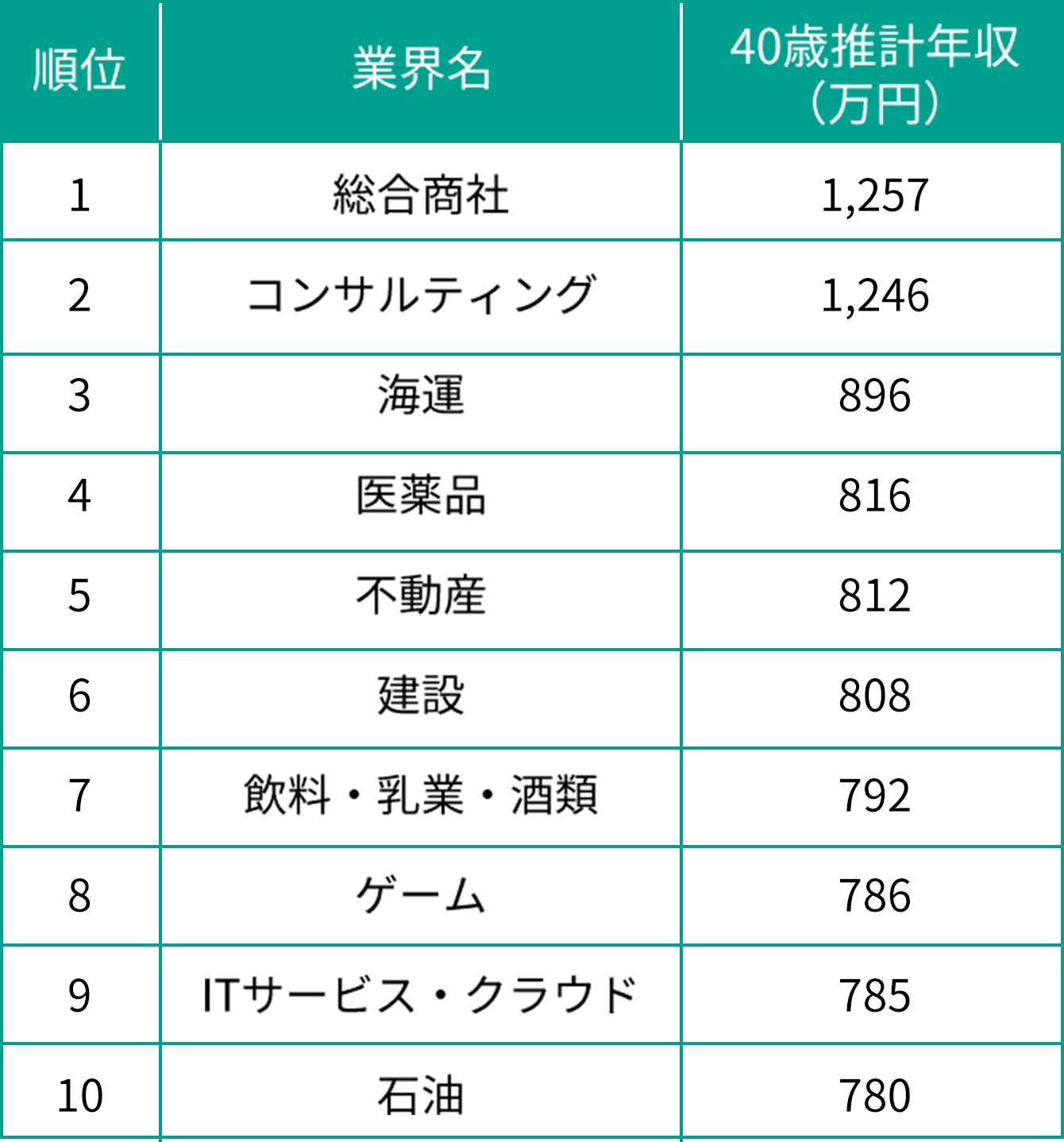

以下は2022年版の業界別のモデル年収ランキングです。上位には40歳の平均年収479万円(※)を超える金額が並んでいます。

業界別40歳推計年収ランキング

出典:

『「会社四季報」業界地図 2022年版』(東洋経済新潮社)

※厚生労働省 令和三年賃金構造基本統計調査,2022

今回は2位のコンサルティング業界、なかでも給与が高い傾向にある「外資系コンサルティング会社」に勤めていたというAさんに突撃!給与明細を公開してもらいました。

2012年に新卒で広告会社に入社、2015年に外資系コンサルティング会社に転職、その後2018年に他外資系コンサルティング会社に転職。当時の給与明細を見せてもらいました。

※会社の特定を避けるため給与明細の一部の金額を微調整しています。

※年収は給与と別途支給されている賞与をあわせた金額です。

さすが外資系コンサルタント、高額ですね・・!

私は全然ですよ。会社ではマネジャー、シニアマネジャー、ディレクター、パートナーという形でキャリアアップするのですが、早い人は40代でパートナーまで昇格して年収が1億円になる人もいるのです。

1億円はスゴイですね。でもこれだけ稼いでいたら、貯蓄額も相当なものですよね。

はい!といいたいところなのですが、勤務地が丸の内でそもそも家賃や食事代が高かったり、付き合いでの出費も多かったりでなかなか貯まらず…。投資も検討しましたが、仕事上監査にもかかわるので、株式などの投資は基本的に禁止されており、純粋に給与から貯めるしかなかったですね。

そんな制限があるのですね。支給額が高いからか、控除額も30万円超と高いですが。

実はしっかり明細をみたことなくて…。どんな項目なのかわかってないのです。

Aさんもしっかり把握できてなかったという給与明細の項目。詳しく見ていきましょう!

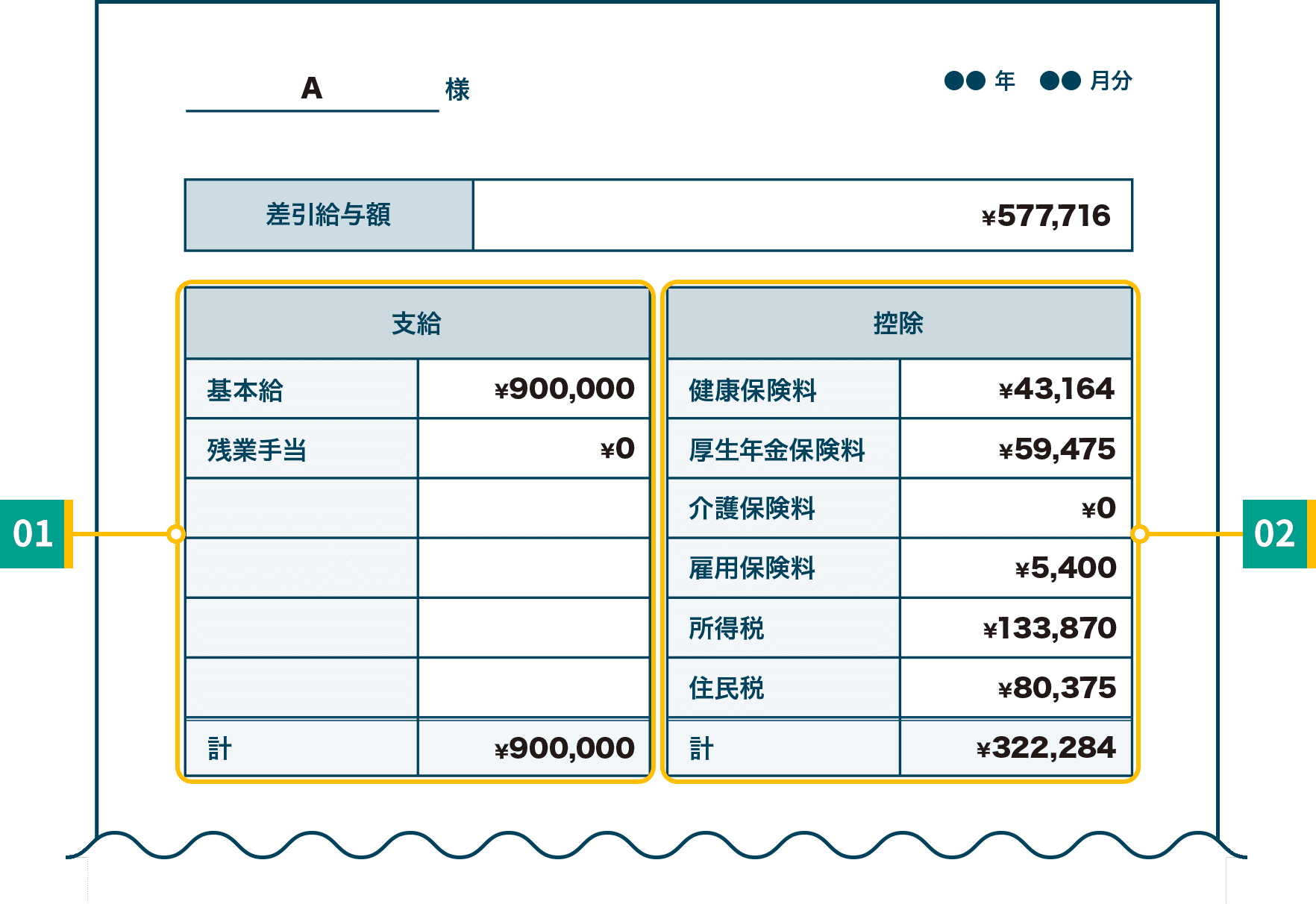

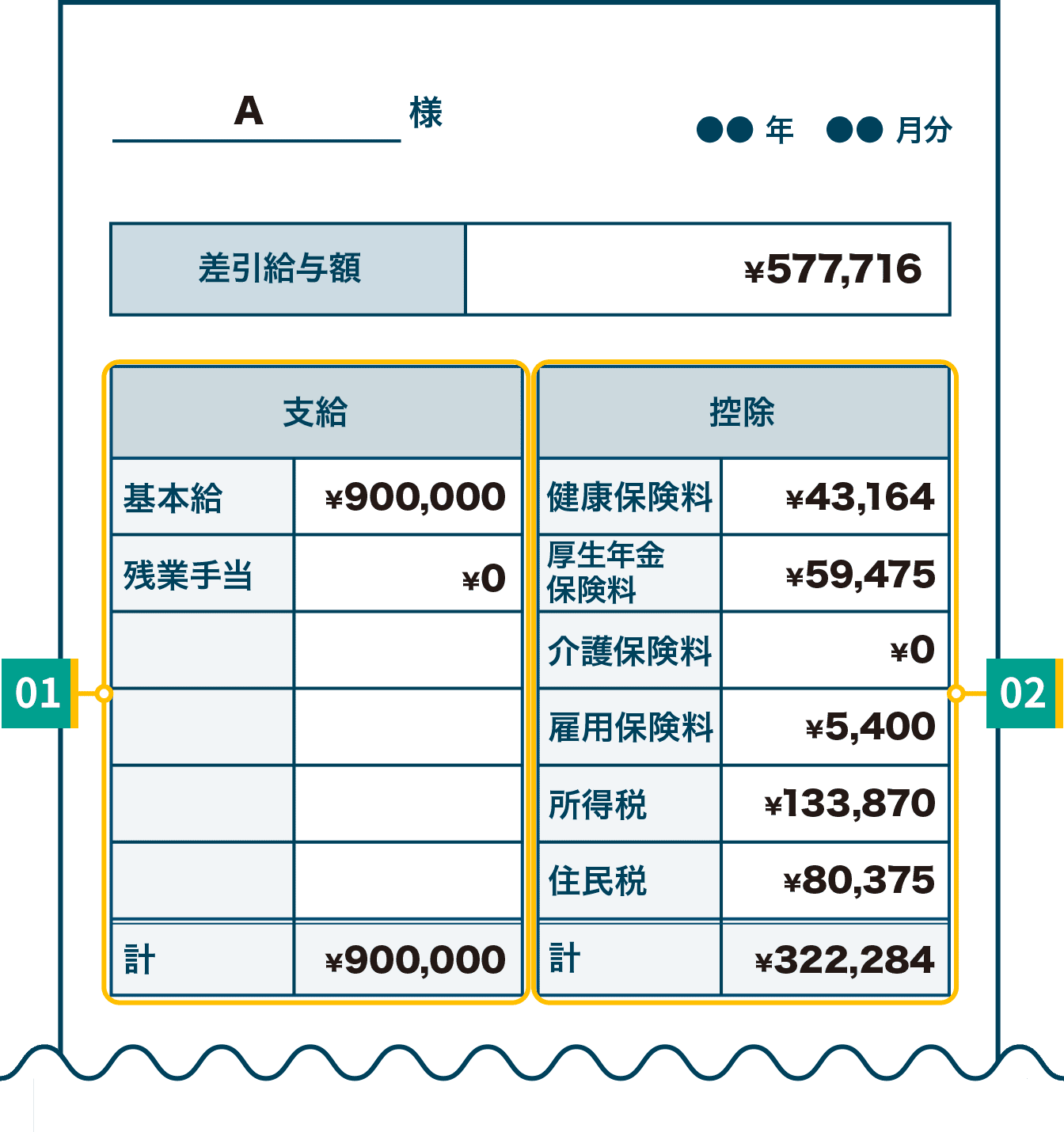

明細のデザインは異なりますが、給与明細にはこの2項目と勤務状況がかかれているのが一般的。「支給」から「控除」を引いた額が実際に従業員に支払われる「差引支給額」。「手取り」と呼ばれる金額です。

勤務先から支給される給与や手当の金額が記載されており、いくつかの項目に分かれています。

毎月決まって支払われる基本賃金のこと。

金額は多くの場合年齢や勤続年数、スキルなどを考慮して決まることが多く、この基本給がボーナスや退職金の計算時に使われるベースとなります。

外資系コンサルタントの場合は?

みなし労働時間制を採用しているため基本給が高いのが特徴。

みなし労働とは前もって一定時間の残業を見込んだ賃金を支払う体系のことで、残業時間が多いコンサルティング会社、外回りの多い営業職などで採用されるケースが多いです。

1日8時間、週40時間を超えて働いた時間外労働に対して、基本給とは別に支払われます。

手当の金額は「1時間あたりの賃金 × 割増率 × 残業時間」で算出されますが、割増率は残業した時間帯などによって変動するのが基本です。

外資系コンサルタントの場合は?

時間外労働手当が支給されるのは、みなし残業時間を超えた場合のみ!

Aさんの場合は、40時間を超えた残業代に対して支払われることになります。

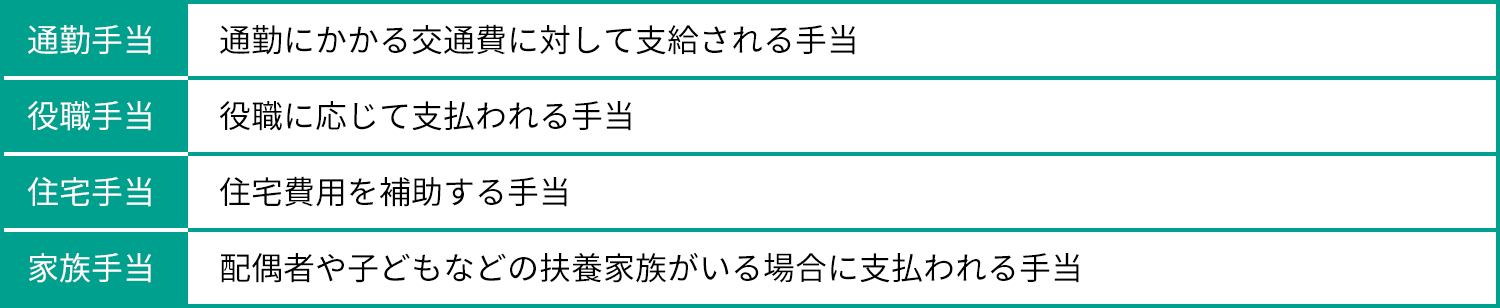

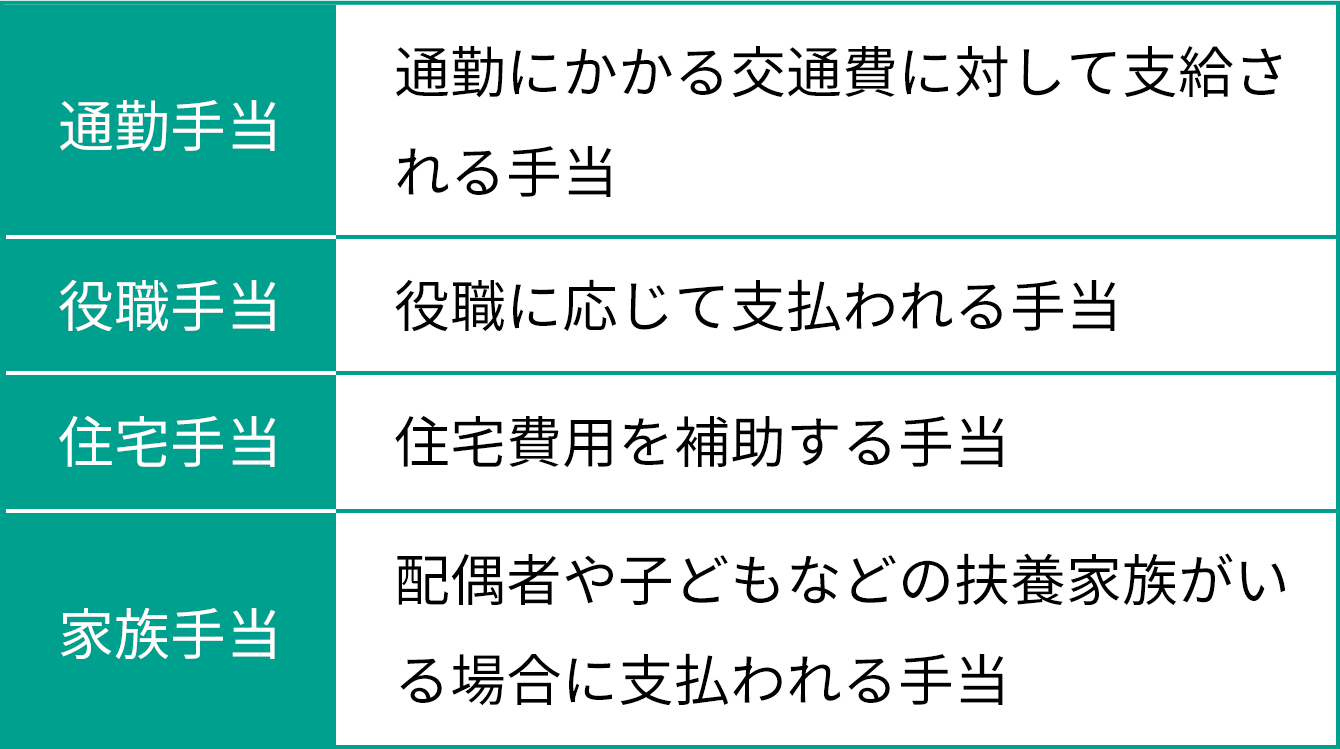

ほかにも企業によってさまざまな種類がありますが、残業手当以外の手当は支給義務がないので、明細に記載されているかは会社によって異なります。

その他の代表的な手当

支給から控除されるものとして、以下があります。

- 社会保険料(健康保険・厚生年金保険・介護保険・雇用保険)

- 所得税

- 住民税

これらは法定控除といい、法律で定められている控除項目のため、必ず給与から差し引く必要があります。雇用保険以外の社会保険料は、会社と従業員で半額ずつ負担されており、従業員負担分の保険料が毎月天引きされています。

健康保険は、従業員やその家族が病気やケガをして医療機関にかかったときの医療費負担を軽減してくれる制度です。

健康保険料の負担額

標準報酬月額は、4月・5月・6月の総支給額の平均値です。

健康保険料率は、加入している健康保険組合と居住地によって異なるため、自身の加入している健康保険組合のホームページを確認してみましょう。

厚生年金保険とは、会社員や公務員などの被用者が加入する公的年金で、定年後の生活費などの支えとなる制度です。

公的年金は厚生年金のほかに国民年金(基礎年金)がありますが、会社員や公務員はこれに上乗せして厚生年金保険料を支払っています。厚生年金保険に加入することで、将来的に基礎年金より多くの年金を受け取ることができます。

厚生年金保険料の負担額

公的介護保険は、40歳以上の人が加入し、被保険者(加入者)は年齢によって第1号被保険者(65歳以上)と第2号被保険者(40~64歳)に区分され、保険料の決め方や納付方法、介護サービスを利用できる条件が異なります。会社員や公務員の場合、原則、月給や賞与から天引きされます。

介護保険料の負担額

雇用保険は、主に失業時の生活の安定や再就職の促進を目的とした制度で、一定の労働時間を満たす全労働者が加入対象です。失業した場合や職業訓練を受けた際、また育児による休業の際に、給付が行なわれます。ほかの社会保険と異なり、事業主と労働者、事業の種類で雇用保険料が変わります。

雇用保険料の負担額

雇用保険料率は、物価や失業率などさまざまな要因で定期的に見直しが行なわれています。

その年の1月1日から12月31日の間の所得に対し計算する国税です。

毎月の所得税はあくまで概算なので、年末調整や確定申告をするとき、確定した年収を基に所得税を計算しなおし、多く支払っていた場合は還付を受け、不足している場合は追加で納付することになります。

住民票のある地方自治体に納める税金で、前年の所得に応じて決定します。

会社員の多くの場合給与から天引きされる特別徴収という方法で、6月から翌年5月まで12回に分けて納付されます。ワンストップ特例制度を活用しふるさと納税をする場合、翌年6月以降の住民税から控除されることになるので、明細をしっかりチェックするようにしましょう。

ここまで読んだ人は、各項目がなぜ設けられているのか、どのように計算するのか、ある程度理解できたのではないでしょうか。さらにもう一歩!明細をチェックした後は、次の2点に注意です。

給与明細は確定申告の際に必要となります。また、未払いの給与や残業手当がある場合は、給与明細が発行されてから2年以内であれば請求が可能です

給与明細はその証拠としても利用できるので、わかりやすいよう時系列にまとめ、最低でも2年間は保管しておきましょう。

控除の項目をみてわかるように、働けなくなったり、老後を迎えても最低限の生活ができるよう、日本の公的社会保険制度は整備されています。ただし、これだけでは備えが十分ではないケースも!

例えば持病がある方、ご家族にがんが多い方などは医療費に要注意。がんを含む三大疾病は医療費自体が高額になる場合があり、窓口での自己負担額も高くなります。さらに入院を伴う場合は、医療費以外の差額ベッド代や食事代などが発生し、長期入院の場合はこの金額が大きくなります。

また、老後ゆとりある暮らしをするためには公的年金だけでは足りないとも言われています。趣味や人付き合いなど余裕をもって楽しむために、公的年金とは別に老後資金を用意しておくと、なお安心できるでしょう。

こうしたリスクに備えて、社会保障制度だけでは足りない備えを民間の保険で補うのもいいでしょう。

医療費の自己負担分をカバーする

病気やケガによる収入減少をカバーする

![万一を支える、健康を応援する ベストスタイル 健康キャッシュバック [5年ごと配当付組立総合保障保険]](../assets/imgs/money/money17/content_best_style.jpg)

要介護状態への保障を準備する

会社員、公務員である以上、一生付き合う必要がある給与明細。各項目をしっかり理解して、「適切な額が支給されているか?」、「備えは足りているのか?」を意識してみるようにしましょう。

募Ⅱ2401637ダイマ推

このページを見た人におすすめの保険商品

入院や退院後の通院などの保障を組み合わせることができる保険です。※1

入院や退院後の通院などの保障を組み合わせることができる保険です。

・保険商品をご検討いただく際には、「保険設計書(契約概要)」を必ずご確認ください

![万一を支える、健康を応援する ベストスタイル 健康キャッシュバック [5年ごと配当付組立総合保障保険]](../assets/imgs/common/recommend/product_bnr_beststyle_02.png)

病気・ケガ・死亡など幅広い保障を組み合わせることができる保険です。※1※2

病気・ケガ・死亡など幅広い保障を組み合わせることができる保険です。

・保険商品をご検討いただく際には、「保険設計書(契約概要)」を必ずご確認ください

・「ベストスタイル 健康キャッシュバック」は、「ベストスタイル」に「健康サポート・キャッシュバック特約(2024)」を付加した場合の販売名称です

所定の要介護状態に該当したときの一時金・終身年金や万一の保障を一生涯にわたりご準備いただける保険です。※1

所定の要介護状態に該当したときの一時金・終身年金や万一の保障を一生涯にわたりご準備いただける保険です。

・保険商品をご検討いただく際には、「保険設計書(契約概要)」を必ずご確認ください

※1 保険商品をご検討いただく際には、「保険設計書(契約概要)」を必ずご確認ください

※2 「ベストスタイル 健康キャッシュバック」は、「ベストスタイル」に「健康サポート・キャッシュバック特約(2024)」を付加した場合の販売名称です