公的医療保険の制度はどうなってる?健康保険の保障について

医療保険

病気やケガで治療が必要になった際の支えとなる健康保険(公的医療保険)。どのような人が対象となり、どの程度保障されるのか、その仕組みについて疑問を持っている方もいるのではないでしょうか。ここでは、日本の公的医療保険について一緒に確認していきましょう。

国民全員が公的医療保険の対象者

公的医療保険とは、病気やケガをして医療機関で治療を受けた際の医療費(保険診療)が一部軽減される社会保険のこと。日本では、すべての国民が何らかの公的医療保険に加入する国民皆保険制度となっています。例えば、会社員や公務員であれば雇用主が加入している被用者保険(協会けんぽ、健康保険組合、共済組合)、自営業者やフリーランスであれば都道府県や市区町村が運営する国民健康保険の対象者となります。病院などで医療費を支払う際、治療を受けた本人は窓口で1~3割の自己負担分を支払い、残りの治療費はご自身が加入している健康保険から支払われる仕組みです。

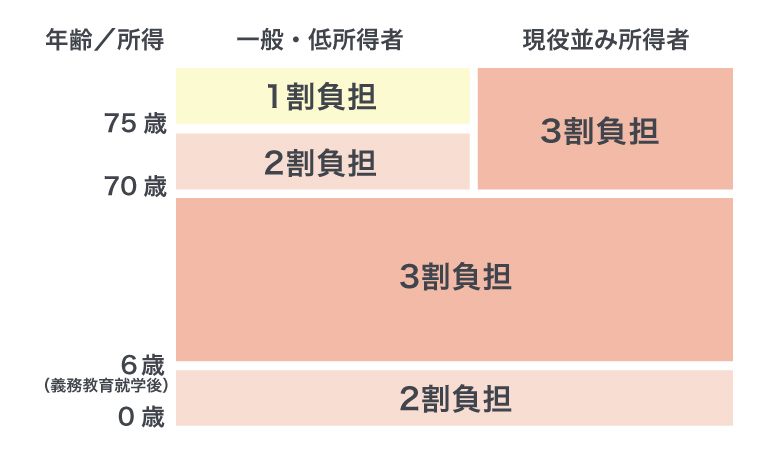

医療費の自己負担割合は、加入者の年齢と所得によって以下のとおり定められています。

<図1>医療費の自己負担割合

高額療養費制度で患者負担は軽減されるのか

公的医療保険によって医療費の窓口負担が1割~3割に抑えられたとしても、医療費の総額が高額になればその分負担は増してしまいます。そのような場合でも患者の自己負担額を一定額に抑えられるよう「高額療養費制度」というものがあります。医療費の自己負担額がひと月あたりの限度額を超えた場合、超えた部分があとから払い戻される仕組みです。

マイナンバーカードまたは事前に申請して取得した『限度額適用認定証』を窓口に提出すると、あらかじめ高額療養費を適用して1ヵ月の医療費の支払いを自己負担限度額までとすることができます。

高額療養費制度の自己負担限度額は年齢や所得に応じて定められています。下表は69歳以下の自己負担限度額です。

| 所得区分 | ひと月の自己負担限度額 (世帯ごと) |

|

|---|---|---|

| ア | 年収約1,160万円以上 (標準報酬月額83万円以上) |

25万2,600円+(総医療費※1-84万2,000円)×1% |

| イ | 年収約770~約1,160万円 (標準報酬月額53万〜79万円) |

16万7,400円+(総医療費※1-55万8,000円)×1% |

| ウ | 年収約370~約770万円 (標準報酬月額28万〜50万円) |

8万100円+(総医療費※1-26万7,000円)×1% |

| エ | 年収約370万円以下 (標準報酬月額26万円以下) |

5万7,600円 |

| オ | 被保険者が市区町村民税の非課税者等 | 3万5,400円 |

- ※1:保険適用される診察費用の総額

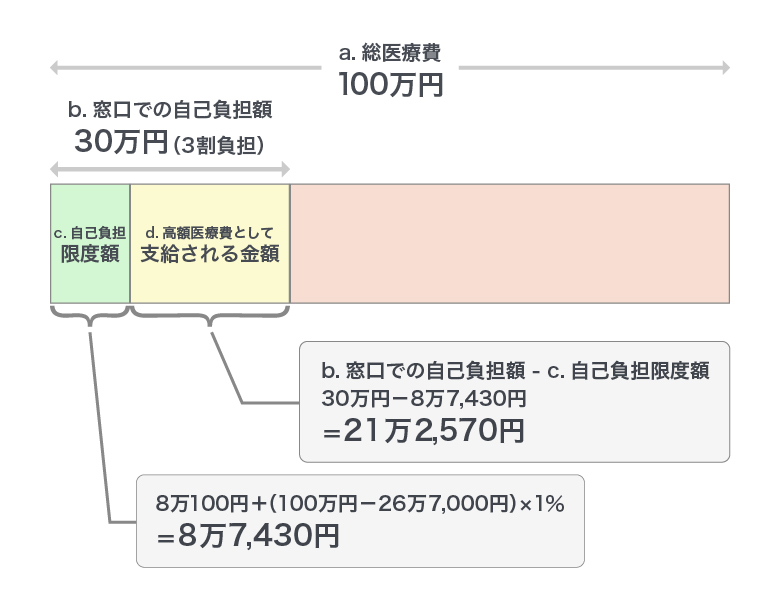

高額療養費制度を利用すると患者の自己負担額はどの程度軽減されるのでしょうか。40歳・年収500万円の会社員の方で、ひと月あたりの総医療費(保険診療)が100万円かかった場合の例を見ていきましょう。

上表の所得区分では「ウ」に該当するため、高額療養費制度の自己負担限度額は8万7,430円。窓口で支払う医療費は3割負担の30万円となりますが、高額療養費の支給申請をすることで差額の21万2,570円が還付されます。

<図2>窓口での自己負担額と高額療養費制度の自己負担限度額

上記の例では総医療費の1割未満の自己負担に抑えることができました。このように思わぬ病気やケガでひと月あたりの医療費が高額になってしまった場合でも、自己負担限度額を設けて患者の負担を軽くしてくれるのが高額療養費制度なのです。

健康保険の対象とならない治療も

医療費の支払いが高額になった際に大きな支えとなる高額療養費制度。しかし、その対象は公的医療保険の対象となっている保険診療のみです。公的医療保険の対象外の治療を取り入れ自由診療になると、治療や費用は全額自己負担となってしまいます。

公的医療保険の対象とならない治療や費用には以下のようなものがあります。

- 入院時の食事代の一部

- 差額ベッド代

- 先進医療にかかる費用

- 自由診療

入院の際に個室や少人数部屋などを希望した場合には、1日あたり平均2,000円~8,000円※1程度の差額ベッド代がかかることがあります。また、がんなどの治療で先進医療(厚生労働省が認めた高度な医療技術)を受ける場合、その治療費は100万円※2を超えるものもあります。

- ※1 厚生労働省「中央社会保険医療協議会 総会(第466回)|主な選定療養に係る報告状況」をもとに作成

- ※2 厚生労働省「令和2年度先進医療技術の実績報告等について|参考資料1、参考資料2」をもとに作成

公的医療保険制度で不足する備えは民間の医療保険で

重い病気やケガなどをした際は公的医療保険適用外の費用負担が大きくなることも。そのような不測の事態に備えるためには、民間の医療保険を活用するのがおすすめです。

医療保険の保障内容は入院や手術に備えるものだけでなく、がんと診断されたときに保険金が支払われるものや、先進医療の技術料に備えられるものもあります。今回ご紹介した高額療養費制度の仕組みを理解したうえで、必要な保障や特約を選びましょう。

※公的医療保障制度に関する記載は2025年11月現在の制度に基づくものであり、将来変更される可能性があります。