医療保険とは?入らないと後悔する?

医療保険

「もし大きな病気にかかったら治療費を支払えるだろうか?」自分が病気になったときの治療費を心配する人は多いです。そんなとき、医療保険の加入は必要なのか、それとも入らなくても大丈夫か、迷う人がいるかもしれません。ここでは医療保険の内容と医療費で自己負担になるものを見ていきながら、医療保険を検討する際に考えておきたいことをお伝えします。

医療保険は入院・手術の保障だけではありません

医療保険は、病気やケガで入院をしたとき、または手術を受けたときに給付金を受け取れる保険です。「入院1日あたり1万円」のように入院日数に応じて給付される入院給付金や手術給付金を主契約(メインの保障)としているものが多いですが、保障を手厚くするために付加できるさまざまな特約があります。たとえば、がんと診断されたときにまとまったお金が支払われる特約、早期発見を応援する特約、先進医療の技術料を給付する特約などがあります。また、医療保険のなかには、入院日数にかかわらず、日帰り入院からまとまった一時金が支払われるものもあります。

公的医療保険と高額療養費制度

一方、国民皆保険の日本では、誰もが公的医療保険に加入することになっています。公的医療保険で入院中の医療費は賄えるでしょうか。

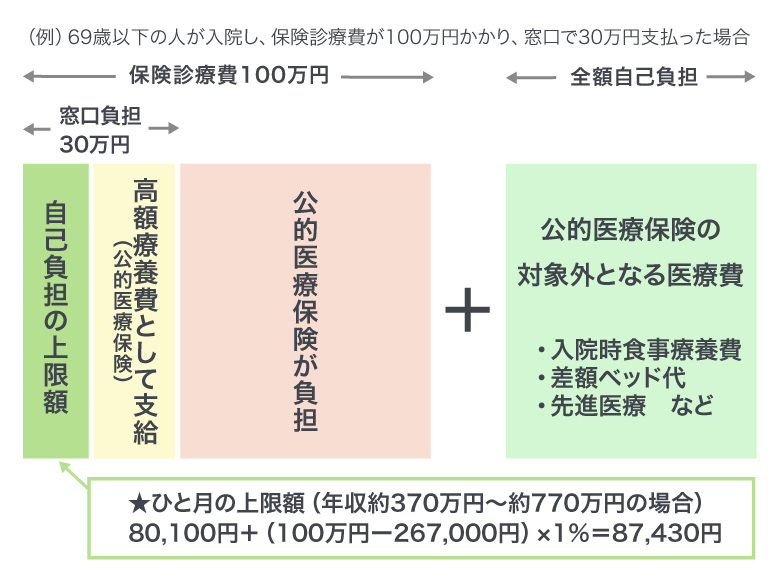

病気やケガをしたとき、私たちは公的医療保険を使って治療を受けることができます。病院の窓口で公的医療保険の被保険者であることを証明する「健康保険証」を提示すると、3割(小学生以上70歳未満の場合)で利用できることはご存じですよね。しかし、入院や手術などの医療費が高額になった場合には、3割といえども高額になってしまう可能性があります。そのような場合には、自己負担額はどうなるのでしょうか。

<図>入院中の医療費の仕組み

公的医療保険の対象となる医療費(保険診療費)なら、同一月(1日~月末)にかかった患者負担分の保険診療費が一定額を超えた場合には超過分が払い戻される「高額療養費」によって、実質的な自己負担は軽減されます。

たとえば、30歳で年収400万円の人が入院し、保険診療費が100万円かかった場合、病院の窓口で30万円(=100万円×30%)を支払ったとしても、手続きをすれば21万2,570円の還付が受けられ、実質的な自己負担は8万7,430円となります。

入院中の費用と自己負担

しかし、入院中の食事代(入院時食事療養費)は保険診療にならず、1食460円が別途請求されます。また差額ベッド代や先進医療、自由診療なども保険診療ではないので、全額自己負担となります。

差額ベッド代とは希望した1~4人部屋に入院したときに請求される部屋代のことです。この料金は病院などによって設定料金に差があります。厚生労働省の統計データによれば、1人部屋の差額ベッド代の平均は8,018円/日ですが、日額10万8,001円以上かかる部屋が60室あります(令和元年7月1日現在)。

医療保険は必要?入らなくてもいい?

公的医療保険により、患者が負担する医療費は実際の費用に比べてかなり軽減されています。しかし、高額療養費のひと月あたりの上限額は収入と実際の医療費によって異なりますし、公的医療保険の対象とならない医療費もあります。病気やケガをして治療を行なえば、収入が減少したり、医療費の分だけ生活が厳しくなるのは否めません。

医療費を支払っても余りある資産を築いている人であれば、医療保険の必要性は高くないかもしれません。でも、そういう人は少数で、老後や将来のための資金を懸命に貯めていたり、お子さまの教育費の支払いに奮闘したり、住宅ローンの返済を頑張っていたりする人のほうが圧倒的に多いのではないでしょうか。

公的医療保険は医療費の自己負担を軽減してくれる社会保険ですが、それだけで十分かどうかはよく考える必要があります。民間の医療保険は入院したり、手術を受けたりするなどの所定の条件を満たした場合に保険金や給付金が支払われます。病気やケガで不測の支出が生じたときの備えとして、多くの人にとって必要な保険ではないでしょうか。