※本記事は、2025年11月時点の内容です

毎年6月ごろは「住民税決定通知書」が届く時期。この機会に、「住民税」と「所得税」の違いを理解しておくと、毎月の手取りや来年度の住民税の見通しが立てやすくなります。さらに、2025年度の税制改正により、一部の所得控除額の引き上げが実施され、多くの人の税負担に影響が出ることになります。今回は、「住民税」と「所得税」の仕組みや違いを整理し、最新制度や税負担を減らすヒントを、ファイナンシャル・プランナーの坂本綾子さんに伺いました。

- ※ 本記事では、所得税の説明にあたり、復興特別所得税は考慮していません

住民税と所得税は、どちらも所得に対して課される税金ですが、仕組みや計算のタイミング、納め方などに違いがあります。二つの税金の関係性を理解するために、まずは住民税と所得税の基本的な違いを確認していきましょう。

住民税と所得税の主な違いは下記の4つです。

-

-

住民税は自分が住んでいる地方自治体に納める「地方税」で市区町村役場が窓口、一方、所得税は国に納める「国税」で、税務署が窓口となります。

-

-

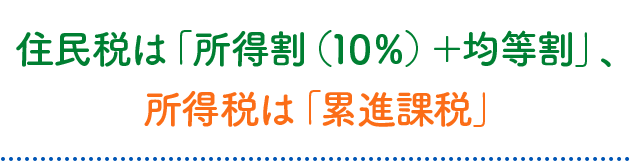

住民税は、原則一律で課税総所得金額×10%(都道府県民税4%+市町村民税6%)の所得割に加えて、所得金額に関係なく一律にかかる均等割(例えば東京都の場合:都民税1,000円+市区町村民税3,000円+森林環境税1,000円=5,000円)を組み合わせて税額が決まります。また、所得税は、所得が多いほど税率が高くなる「累進課税方式」で、税率が5%~45%の7段階で変動します。※税率は違いますが、課税所得を減らすことで税負担がおさえられるのは、住民税も所得税も同じです。

- ※ 2037年までは、所得税に加えて復興特別所得税(基準所得税額の2.1%)が課税されます

-

-

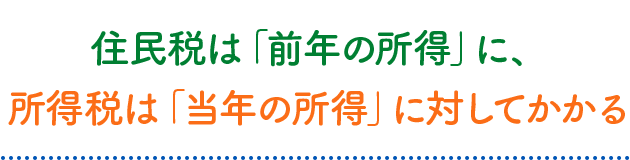

住民税と所得税では、どの年の所得をもとに税額を決めるかが異なります。このとき基準となるのが所得の「基準年」とよばれるものです。住民税は前年の1月~12月の所得が対象で、例えば、2025年の所得が対象であれば、翌年2026年に住民税が決定し、課税されます。一方、所得税はその年の1月~12月の所得に基づき税額が決まります。

-

-

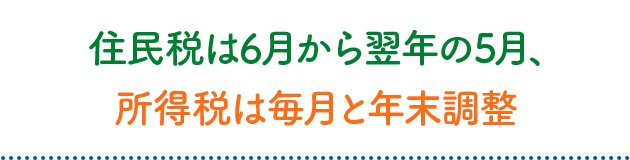

会社員の場合、住民税は、6月から翌年の5月にかけて給与から天引きされます。住民税は、前年の所得に応じて税額が決定する、いわば後払いのため、納付時期にズレが生じます。そのため前年と当年の収入に大きな差がある場合、住民税の負担が予期せぬ出費となることがあります。

さらに、会社員の場合、所得税は、その年の1月~12月の毎月の給与から天引きされます。ただし、毎月天引きされる税額はあくまで仮のもので、正しい税額は年末調整を行なった後、過不足が調整されて12月の給与で精算されます。

住民税・所得税の違い(会社員(給与所得者)の場合)

住民税

所得税

税の種類

地方税

(都道府県・市区町村)

国税

税率の仕組み

所得割(税率は一律)

+均等割※

累進課税

(所得が多いほど税率が高い)

税率の範囲

一律10%

(都道府県民税4%

+市町村民税6%)

5%~45%

(7段階)

課税対象となる基準年

前年

(1月~12月)の所得

その年

(1月~12月)の所得

納税方法とタイミング

6月~翌年5月までの

給与から天引き

(特別徴収)

毎月の給与から

天引き(源泉徴収)

+年末調整

- ※ 均等割は、一定の所得がある人が均等に納める税。税額は都道府県・市区町村によって異なります

住民税と所得税は、どちらも1年間の所得に対してかかる税金です。ここでいう「所得」とは、収入から必要経費(給与の場合は給与所得控除)を差し引いた金額のこと。さらに、この「所得」から「所得控除(生活状況に応じて、収入から一定の金額を差し引く仕組み)」を反映した金額が課税所得となり、この課税所得に税率(住民税=一律10%+均等割、所得税=累進課税)をかけて税額が決まります。そのため、受けられる所得控除を取り逃さずに、課税所得を少なくすることが、税負担を軽くするポイントになります。

そんな重要な役割を担う所得控除ですが、実は、住民税と所得税では受けられる控除額が異なる場合があります。この差が実際の手取りにも影響するため、二つの税金の違いを理解しておくことが大切です。

- ※1 医療費控除、生命保険料控除、扶養控除など、生活状況に応じて所得から引くことができる控除のこと

- ※2 計算された税額から一定額を差し引く仕組みのこと

多くの項目で控除額は所得税の方が大きくなります。例えば、2025年に税制改正があった基礎控除(総所得から一定額を引ける、すべての納税者に適用される控除の一つ)は最大で52万円、扶養親族(特定)控除も18万円もの差があります。

住民税と所得税の所得控除額の違い

| 所得控除の 種類 |

住民税 | 所得税 |

|---|---|---|

| 基礎控除 (限度額) |

43万円 控除額の差額 |

58万円~95万円* |

| 扶養控除 一般 (16歳以上) |

33万円 控除額の差額 |

38万円 |

| 扶養控除 特定 (19~22歳) (限度額) |

45万円 控除額の差額 |

63万円 |

| 扶養控除 老人 (70歳以上・ 同居以外) |

38万円 控除額の差額 |

48万円 |

| 扶養控除 老人 (70歳以上・ 同居) |

45万円 控除額の差額 |

58万円 |

出典:世田谷区「区税ガイドブック 令和7年度版」より一部抜粋・加工して作成。住民税は2024年の所得をもとに2025年分の税額を計算する際の所得控除額、所得税は2025年分の所得控除額

- ※ 住民税、所得税いずれも合計所得金額が2,400万円を超える場合には、控除額が異なります

- ※ 納税者の所得や扶養される人の所得に応じて変動し、控除が受けられない場合もあります

- * 所得により異なります

所得控除には、年収・家族構成などの条件によって控除額が変動するものや、社会保険料控除や雑損控除のように支払った分を全額控除できるものもあります。また、医療費控除やふるさと納税のように受けられる控除額の上限が決まっているものもあるため注意が必要です。特に、ふるさと納税は、所得や家族構成などによって控除金額が決まるので、申し込む前に自分の控除上限額を確認するようにしましょう。

所得控除の上限額一覧(一例)

| 所得控除の種類 | 上限額 |

|---|---|

| 生命保険料控除 |

一般・介護医療・個人年金の 合計で 住民税:最大7万円 所得税:最大12万円 (旧契約を含め最大12万円) |

| 地震保険料控除 |

住民税:最大2万5,000円 所得税:最大5万円 (旧長期損害保険は最大1万 5,000円) |

| 医療費控除 | 1年間にかかった医療費の10万円(所得が200万円未満の人はその5%)を超えた部分が対象で、最大200万円まで |

| 寄附金控除 (ふるさと納税) |

合計所得額や家族構成などによって変動 |

| 小規模企業共済 等掛金控除 (iDeCoなど) |

掛金が全額控除になるが、掛金の上限がある(会社員・自営業など職業によって異なる) |

| 給与所得控除 | 給与収入190万円以下は一律65万円、190万円超は給与所得により変動。上限は195万円 |

| 社会保険料控除 | 健康保険・厚生年金・国民年金・介護保険など実際に支払った社会保険料は全額控除 |

| 雑損控除 (災害・盗難・横領による損失) |

次の(1)と(2)のうちいずれか多い方の金額 (1) (損害金額+災害等関連支出の金額-保険金等の額)-(総所得金額等)×10% (2) (災害関連支出の金額-保険金等の額)-5万円 |

所得控除が、翌年の住民税にどのように反映されているかは、6月ごろに届く住民税決定通知書で確認できます。記載されているのは住民税に関係する所得控除のみですが、反映漏れがないかを知る大切な手がかりになります。受け取った通知書に目を通して、自分に適用される控除が正しく反映されているかチェックしましょう。

通知書のチェックポイントは、「差引納付額」欄で納める住民税額、「所得控除」欄で控除が適用されているか。また、自分で手続きをしないと控除が受けられない「ふるさと納税」は申告漏れが起こりやすいため注意しましょう。もし控除の反映漏れや誤りがあれば、お住まいの自治体に問い合わせるようにしてください。

通知書の詳しい見方はこちらの記事をご覧ください。

「住民税決定通知書」確認すべき3つのポイント!税金の仕組みを知って家計を見直し、

保険で将来の備えに安心をプラスしませんか

住民税や所得税などの税金の仕組みを知り、家計を見直すことで、無駄な支出を減らし将来のために回せるお金を確保しやすくなります。さらに、確保できた余力をどのように将来の備えに回すかを考えることも大切です。明治安田では、手軽にはじめて将来に備えることができる商品をご用意しています。税金の仕組みを理解して家計を見直しながら、保険で安心をプラスしていきませんか。

少額から将来への備えを

はじめたい方に

- 少額から積み立てしたい

- いつ解約しても返戻率は100%以上

- 健康状態にかかわらず申込可能

※本商品は一般生命保険料控除の対象です

長期的・安定的に資産を増やし、

老後に備えたい方に

- 予定利率の更新により、年金受取額の増加が期待できます

- 年金受取額には最低保証があります

- 個人年金保険料控除の適用により、税金の負担軽減が期待できます

※本商品は、個人年金保険料税制適格特約を付加した場合、個人年金保険料控除の対象となります。「個人年金保険料税制適格特約」を付加しない場合は、「一般生命保険料控除」が適用されます

2025年に税制改正が実施され、所得税の仕組みが大きく変わりました。主な改正の内容と、どのような人に影響があるのかを見ていきましょう。

今回の改正では、住民税の基礎控除(43万円)は変更されずすえ置きとなり、引き上げが行なわれたのは所得税の基礎控除のみです。所得税の基礎控除額は、一律48万円から原則58万円に引き上げられました。対象は、合計所得2,350万円(給与収入2,545万円)以下の人です。

このうち、合計所得132万円(給与収入200万3,999円)以下の場合は、恒久措置として37万円が上乗せされます。

一方、給与収入200万3,999円超850万円以下の場合は、基礎控除額58万円に段階的な加算措置(収入に応じて控除額が上乗せされる仕組み)が設けられています。上乗せ額は、合計所得489万円超655万円(給与収入665万5,556円超850万円)以下は5万円、合計所得336万円超489万円(給与収入475万1,999円超665万5,556円)以下は10万円、合計所得132万円超336万円(給与収入200万3,999円超475万1,999円)以下は30万円となっています。

ただし、この加算措置については2026年分までの限定措置で、2027年分以降は58万円の控除額になります。そのため、この改正で今後大きく所得税の負担が減るのは、給与収入200万円3,999円以下の人です。控除額が2倍程度に増額されているからです。

基礎控除改正のイメージ

出典:財務省「令和7年度税制改正|(令和7年3月発行)」より一部加工して作成

また、給与所得控除は、最低保障額が65万円に引き上げられました。対象となるのは、給与収入190万円以下の人。改正前は基礎控除48万円+給与所得控除55万円=103万円まで所得税0円だったのが、160万円まで収入が増えても所得税がかからなくなりました。

基礎控除(特例反映)95万円+給与所得控除65万円

=160万円まで所得税が非課税

また、この改正は、住民税の「年収の壁」にも影響。「年収の壁」とは、税金や社会保険料がかかるかどうかの目安となる年収ラインのことです。住民税が非課税となる合計所得は、家族構成や市区町村などによって異なりますが、多くの場合、合計所得45万円以下が一つの基準です。給与収入の場合、給与所得控除が65万円に引き上げられたことで、給与収入が110万円までなら住民税が非課税となる合計所得は45万円になります。

給与収入110万円−給与所得控除65万円

=合計所得45万円(多くの自治体で住民税非課税の目安)

そのため、自治体が定める住民税の非課税基準に当てはまる人にとっては、給与収入が100万円から110万円に増えても住民税が非課税のままになる可能性が高くなったと言えます。

ただし、給与所得控除はあくまで、会社員やパート、アルバイトなどの給与を受け取る人が対象です。業務委託で働く人や個人事業主といった人は、この控除は受けられません。

「年収の壁」は税金面で緩和されました。一方で、社会保険への加入義務が生じる年収ラインは従来のままで変更がありません。そのため、税負担はなくても「社会保険料」の負担が発生する可能性がある点には注意が必要です。※

現行の制度では、年収が106万円以上で従業員数51人以上の企業に勤務し2ヵ月超の雇用見込みがある、週20時間以上働いている、学生ではないなどの勤務要件を満たしている場合、または勤務要件に当てはまらない場合でも、年収が130万円以上で社会保険への加入義務が発生します。つまり、税金がかからなくても社会保険料の負担の増加で、手取りが減ってしまうケースがあります。

ですが、社会保険への加入は負担が増えるだけではありません。社会保険に加入することで、出産手当金や傷病手当金が受け取れたり、厚生年金に加入することで将来の年金額が増えたりするなど得られる保障も広がります。こうした公的保障の充実度が上がることは、結果的に家計の節約につながる場合もあります。

- ※ いわゆる「106万円の壁(社会保険への加入義務が生じる年収の目安)」は、年金制度改正法により、今後撤廃される予定です(施行時期は最低賃金の状況等をふまえて決定)

基礎控除が48万円から58万円(最大95万円)に引き上げられたことに加えて、扶養親族等の所得要件も見直されました。扶養控除などの対象となる家族の合計所得要件は、改正前の「48万円(給与収入103万円)以下」から、「58万円(給与収入123万円)以下」に引き上げられています。さらに、19歳以上23歳未満の子どもを扶養している場合に受けられた「特定扶養親族」の控除に、「特定親族特別控除」の制度が新設され、対象となる子どもの所得要件が大幅に拡大しました。そのため、子どもの収入が合計所得85万円(給与収入150万円)以下であれば、親は63万円の控除を受けられます。控除額は段階的に減少しますが、子どもの合計所得123万円(給与収入188万円)以下までなら、控除対象となります。

控除を反映した課税所得額は、翌年の住民税だけでなく今年の所得税にも影響します。申告を漏れなく正しく行なうことが税負担を軽くし、家計のゆとりにもつながります。

所得控除を正しく活用するには、「年末調整」や「確定申告」での手続きが重要です。年末調整では、年末調整の各種申告書や保険料控除証明書などをもとに会社がその年の所得税額を再計算し、払いすぎた税金が12月の給与で戻ってきます。ただし、医療費控除やふるさと納税など確定申告が必要な場合もあるため、以下の2点に注意するようにしましょう。

例えば、保険会社や金融機関から届く控除証明書は紛失しないようにきちんと保管しておきます。

例えば、医療費控除は、確定申告が必要なので、入院や手術などで医療費が多くかかった場合は事前に準備しておきましょう。なお、自営業者やフリーランスの場合、控除を受けるにはすべて「確定申告」が必要になります。

年末調整で受けられる控除・受けられない控除

- 基礎控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 特定親族特別控除

- 生命保険料控除

- 地震保険料控除

- 小規模企業共済等掛金控除

- 社会保険料控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 医療費控除

- 雑損控除

- 寄附金控除(ふるさと納税)

- など

- ※ ふるさと納税のワンストップ特例を利用した場合は確定申告不要

所得控除には、iDeCo(個人型確定拠出年金)やふるさと納税といった、多くの人が活用できる控除もあります。例えば、iDeCoは老後資金を増やしながら、ふるさと納税は返礼品を受け取りつつ控除が適用されるため、家計の負担軽減にも貢献できます。

老後に受け取る年金を自分で積み立てするiDeCoは、掛金の全額が所得控除の対象になります。控除できる掛金の上限額は、会社員(企業年金なし)の場合、最大月2万3,000円です。iDeCoの掛金上限は、2027年1月に引き上げられる予定なので、掛金を増やすことができれば、さらに税負担を軽減できます。

自分の応援したい自治体に寄附をすると「寄附額-2,000円」分が控除されます。地元の特産品などの返礼品も受け取れるので、食費の節約にもつながります。控除される方法やタイミングは、申告の仕方によって異なります。例えば、2026年にふるさと納税をした場合、ワンストップ特例を利用すると所得税の還付を受けることはできず、全額住民税からの控除(2027年6月~2028年5月の納付分)になります。確定申告で申告すると所得税は、申請の手続完了後に還付が受けられますが、住民税は、翌年度の住民税(2027年6月~2028年5月の納付分)に反映されます。

税制改正や控除は“知って動く”ことで家計に差が出ます。住民税決定通知書には、昨年の所得と控除の内容が記載されているため、総点検することで控除の見逃しを防ぐことができます。そして、正しい内容で「年末調整」や「確定申告」を行なうことで、今年の所得税と来年の住民税を減らすことができます。また、税金に関する制度は、毎年何らかの形で改正が行なわれます。受けられる控除を逃さないためにも、税金に関する情報をアップデートしていくことが大切です。

税金は、電気代やスマホ代と同じように、家計の大きな支出の一つです。電気代のプランを見直せば節約につながるように、税金も仕組みを理解して控除を上手に活用すれば、家計の負担を軽くすることができます。逆に知らないままでは、余分な出費をしてしまうことも。つまり税金は「なんとなく支払っているだけのお金」ではなく、家計を見直すための重要なポイントとなります。「住民税決定通知書」が届くタイミングこそ、受けられる控除や支払う税金を知る絶好のチャンス。税金の仕組みや制度を理解して、賢い家計管理への第一歩を踏み出しましょう。

監修

坂本綾子

監修坂本綾子

20年以上にわたり、雑誌記者としてお金に関する記事を多数執筆。マネーの専門家や投資家など、取材した相手は1,000人を超える。2010年にファイナンシャル・プランナーとして事務所を設立。金融機関から独立した立場で、執筆、セミナー講師、家計相談を行なっている。

- ※本記事は、2025年11月時点の内容です。

- ※本記事は、当社が坂本綾子様に監修を依頼して掲載しています。

- ※本記事は、監修者の知識や経験をふまえて執筆しています。

- ※税務上の取扱いについては2025年11月現在の税制に基づくものであり、今後、税制の変更に伴い取扱いが変わる場合があります。個別の取扱いにつきましては、所轄の税務署等にご確認ください。

- ※公的保障制度に関する記載は2025年11月現在の制度に基づくものであり、将来変更される可能性があります。

税金の仕組みを知って家計を見直し、

保険で将来の備えに安心をプラスしませんか

住民税や所得税などの税金の仕組みを知り、家計を見直すことで、無駄な支出を減らし将来のために回せるお金を確保しやすくなります。さらに、確保できた余力をどのように将来の備えに回すかを考えることも大切です。明治安田では、手軽にはじめて将来に備えることができる商品をご用意しています。税金の仕組みを理解して家計を見直しながら、保険で安心をプラスしていきませんか。

少額から将来への備えを

はじめたい方に

- 少額から積み立てしたい

- いつ解約しても返戻率は100%以上

- 健康状態にかかわらず申込可能

※本商品は一般生命保険料控除の対象です

長期的・安定的に資産を増やし、

老後に備えたい方に

- 予定利率の更新により、年金受取額の増加が期待できます

- 年金受取額には最低保証があります

- 個人年金保険料控除の適用により、税金の負担軽減が期待できます

※本商品は、個人年金保険料税制適格特約を付加した場合、個人年金保険料控除の対象となります。「個人年金保険料税制適格特約」を付加しない場合は、「一般生命保険料控除」が適用されます

募Ⅱ2600256ダイマ推

この記事を見た方におすすめの保険商品

-

手軽に始められ、満期保険金のある積立保険です。※1※

※保険商品をご検討いただく際には、「ご案内ブックレット」を必ずご確認ください

-

将来の資産をご準備いただける個人年金保険です。※2※

- ※保険商品をご検討いただく際には、「契約概要」を必ずご確認ください

- ※1 保険商品をご検討いただく際には、「ご案内ブックレット」を必ずご確認ください

- ※2 保険商品をご検討いただく際には、「契約概要」を必ずご確認ください