※本記事は、2024年5月時点の内容です

資産運用アドバイザー 岡﨑馨加さんに聞く、

インフレに負けない!

「これから」に備える資産形成術

モノの値段が軒並み上がり、家計の支出は増えるばかり。そんななか、どうすればお金を増やしていくことができるのでしょうか。

ファイナンシャルプランナーであり、2021年12月末現在で日本に約5,000人※しかいないIFA(資産運用アドバイザー)の資格を持つ岡﨑馨加(きょうか)さんに、これからの時代にあわせた資産づくりの方法と、そのために活用したいおすすめの制度について伺いました。

※ 出典:日本証券業協会「金融商品仲介業者の登録外務員数」

2021年12月末

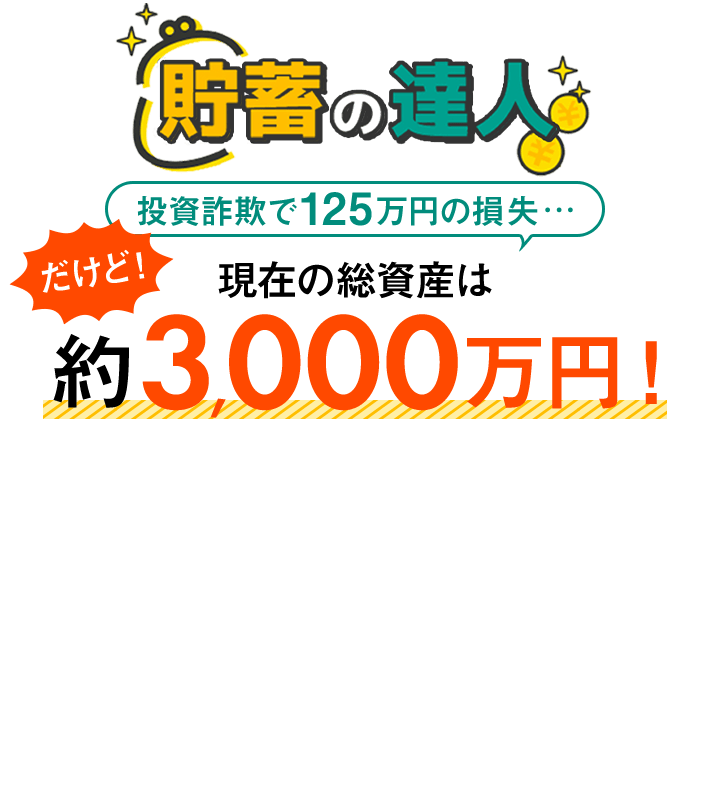

投資詐欺による125万円の損失を経て、

現在の総資産は約3,000万円!

普段はどのような活動をされているのでしょうか?

IFA※という、日本にはまだ約5,000人しかいないお金の専門家として、SNSでの配信を通じ、家計の見直しや資産運用をサポートする活動をしています。お客さまは40~50代の方がメインです。モノの値段が軒並み上がり、支出はどんどん増えていくのに、お給料は一向に増えず、年金制度もどう変わっていくか分からない。先行き不透明ななかで、どうすれば自分の資産を守っていけるのかと不安に感じる人が急増している印象です。

※ インディペンデント・ファイナンシャル・アドバイザーの略で、特定の金融機関や商品に縛られず、独立した立場で顧客の資産運用のサポートを行なう人のこと。

お金の専門家として活動されている岡﨑さんですが、昔からお金に関心が高かったのですか?

子どものころから母に貯蓄の大切さを教わりながら育ち、20代半ばで600万円以上の貯蓄がありました。といっても、お金に関する知識はほぼゼロ。そのせいで、大失敗をしたことも……。実は、保険会社の外交員として働きはじめた26歳のころ、仮想通貨の投資詐欺に遭って、125万円を失ってしまったんです。

投資詐欺で125万円!?いったいなぜそんなことに……?

「お金を8ヵ月間眠らせておくだけで月利20%入ってくる方法がある」と勧誘され、「そんな効率よく増やせる方法があるのなら……」と、今思えば怪しげな投資話にまんまと乗ってしまったんです。ある日突然、口座が凍結されてお金が引き出せなくなり、詐欺だと知りました。今でこそ笑い話ですが、当時は顔面蒼白でしたね。お金の知識不足が招いた失敗でした。でも、そのおかげで「お金に無知なままでは自分の資産を守れない」と身をもって痛感し、お金の勉強をスタート。おかげで現在の総資産は約3,000万円になりました。だからこそみなさんにもぜひ、正しい知識を身に付けて投資をはじめてほしい。そんな思いから発信を続けています。

30年後にはお金の価値が半分に

なる可能性が!?

岡﨑さんは、「これからの時代、預貯金だけでは資産形成が難しい」と発信されていますね。銀行に預けておくだけでは、なぜダメなのでしょう?

銀行に預けているだけだと、インフレでモノの値段が上がった際に、保有するお金の価値が実質的に下がってしまう恐れがあるからです。

日本銀行によれば、物価の上昇率は今後2026年度まで、概ね2%前後で推移すると予想されています※。

もし実際にそうなった場合、これまで1,000円で買えたものが1年後には1,020円、100万円なら102万円支払わないと手に入りません。

もし、今後物価が2%ずつ上昇し続けたらどうなるのか。今の時点で100万円の価値を持つお金が、10年だと82万円相当、20年だと67万円相当、30年後には、なんと55万円相当と、約半分になってしまうんです。

※ 出典:日本銀行「経済・物価情勢の展望(展望レポート)」2024年4月

※ お金の価値の変化イメージ(監修者作成)

そんなに減ってしまうのですか!?

30年後には、今100円のものが181円くらい出さないと買えなくなってしまうかもしれません。物価と比例してお給料が増えればよいのですが、なかなかそうもいきませんからね。

こうした物価の上昇により、自分の資産が目減りしてしまうことを「インフレリスク」といいます。私たちが自分の資産を守っていくためには、お金に働いてもらうこと=資産運用でお金を増やし、インフレに備えていくことが大切なんです。

岡﨑さんが保険による資産形成を

「推す」理由

岡﨑さんご自身は、どんな方法で資産形成をされているのでしょうか?

4年前から投資をはじめました。現在は、銀行預金のほか、NISAの制度を使って投資信託や個別銘柄を買ったり、iDeCoも利用しています。資産のバランスは、預金が全体の2割程度で、残りはすべて投資に回しています。

投資は、どのようなものを?

外国の株式を中心とした投資信託と、アメリカの個別株がメインです。アメリカの株は、投資信託にランキングされているような有名企業の大型株を長期で保有するつもりで買っています。外国の株は、成長スピードとリターンの大きさが魅力ですね。私は保険商品に魅力を感じているので、資産形成にも活用していて、投資信託型の変額個人年金保険や、契約時に一括で保険料を払い込む一時払保険など、貯蓄型保険にいくつか入っています。保険といえば、「転ばぬ先の杖」で、いざというときの備えのイメージが強いかもしれませんが、保険のよさはそれだけではないんです。

保険で資産運用をするポイントはなんでしょうか?

投資で資産を増やすには、ある程度勉強して知識を身に付ける必要がありますが、保険の場合、自分で投資商品を選ぶわけではないですし、手間もかからないので初心者でもはじめやすいのが魅力ですね。もしものときの保障を確保しながら資産運用もでき、一石二鳥です。リターンが見込め、ほかの投資商品と比べるとリスクが低い、ちょうど預金と投資の中間くらいの位置付けというイメージです。

万一のときの流動性が高いのも特徴の一つ。例えば、銀行や証券会社に預けたお金は、名義人が亡くなった場合、口座凍結され、すぐに引き出すことができませんが、保険は死亡保険受取人が設定されているので、受取人が確実にお金を受け取れます。

一定の条件を満たす場合は、生命保険料控除の対象にもなるという特徴もあります。加入した時点で、予定利率が固定で確定される定額型の保険(個人年金保険や終身保険)は、約束した利回りが保証されているので、資産運用の手段としては、なかなか手堅いのではないでしょうか。

編集部のおすすめ!

![]()

もしものときの保障と

インフレに備えた資産形成。

二つの安心を手に入れたいあなたに。

預貯金や公的年金だけでは心もとない将来への備え。資産形成をしながら、万一のときの保障も受けられる貯蓄型保険の活用がおすすめです。「明治安田の長期運用年金」や「つみたてドル建終身」なら、一括で払い込む余裕がなくても、無理なく安心して未来に向けての資金を準備することができます。

コツコツと堅実に老後の資金を

準備したい方におすすめ

- 予定利率の更新で年金受取額の増加が期待できます

- ご契約時に年金受取額が最低保障されます

- 「個人年金保険料控除」の適用で所得税・住民税の負担を軽減できます

米ドル建で積極的な資産運用を

めざしたい方におすすめ

- 日本よりも金利の高い米ドルで積み立てができます

- 契約を継続してご家族に「のこす」、解約してご自身で「うけとる」ことができます

国の制度などを活用して、

賢く効率的に資産形成をしよう

資産形成をする際に、どんな方法がおすすめですか?

保険の活用は、着実な資産形成におすすめの方法の一つですが、もう少し積極的に運用することができる、税制優遇などのあるNISAやiDeCoもぜひ活用したいところです。通常、投資で出た利益(運用益)に対し、20.315%の税金がかかりますが、NISA口座なら一定の投資額までは非課税です。18歳以上なら口座を作ることができ、100円から投資ができる金融機関もあるので、初心者にも取り組みやすいと思います。

iDeCoの場合、運用益が非課税になるだけでなく、掛金全額が所得控除の対象になりますが、資産を引き出せるのが原則60歳以上なので、老後資金を貯めたい人向けです。投資信託は怖いという印象を持たれがちですが、時間をかけてお金を育て、働いてもらう(お金を増やす)効率的な仕組みなので、ぜひ活用するとよいでしょう。

ふるさと納税は、すでに活用している人も多いですよね。

効率的に資産形成をするには、国の制度を使って賢く支出を抑えることも大切です。ふるさと納税は、翌年支払う所得税や住民税を、前払いで任意の自治体に寄附することで、所得税や住民税が控除される仕組みで、原則として自己負担額の2,000円を除いた全額が控除の対象となります。寄附する自治体にもよりますが、寄附金額の3割以内に相当する返礼品を用意していることが多く、さまざまな商品があるので、よく使う日用品や普段使いの食材を選ぶことで、家計の支えにもなります。物価高は家計にダメージを及ぼすので、上手く活用したいですね。

ほかにも、家計を支える制度があれば知りたいです。

自治体の補助金はぜひ利用したいですね。例えば、家の新築やリフォームをする際に一定の条件を満たすことで、最大100万円の補助金がもらえたり(子育てエコホーム支援事業)、生ごみ処理機の購入費用の一部を補助、建物の屋上・ベランダや壁の緑化で補助金がもらえたりします。ほかにもいろいろな補助金があるので、自分の住んでいる自治体のホームページで確認してみてはいかがでしょうか。

老後20〜30年で2,000万円、

本当に必要?

健康と人脈も大切に

以前、「老後20~30年で2,000万円が必要」との試算、いわゆる「老後2,000万円」問題が話題になりました。

老後の目標額について、どのように考えますか?

私は、2,000万円では足りないんじゃないかなと思っているんです。というのも、「老後2,000万円」問題が話題になった当時と比べて、随分物価が上がっています。この先、自分が老後を迎えたときに、どれくらいインフレが進んでいるのかを考えたうえで、必要なお金を算出してみましょう。仮に2%でインフレが進み、30年後に老後を迎える人なら、今考えている老後資金の1.8倍くらい見ておくと良いでしょう。老後の2,000万円で試算するなら、3,600万円準備すると良いでしょう。

仮に、会社員で年収500万円の人なら、いくらくらい準備する必要があるのでしょうか?

あくまでも概算にはなりますが、仮に、年収500万円がずっと続いた場合、国民年金と厚生年金をあわせると、月にもらえる年金は15万円前後です(加入年数等によって異なる)。そこから、自分が望む暮らしにかかる生活費を計算し、不足分を割り出してみましょう。

老後まであまり時間がないけれど、まだ老後のお金が準備できていない。そんな50代以降の人たちが、今からできることはありますか?

みなさん、老後を迎えるまでにすべての老後資金を準備しなくてはいけない、残された時間までしか運用できないという考えですが、そんなことはありません。運用しながら使う分だけ取り崩していくことで、お金に働いてもらう仕組みを作ればいいだけなので、今からでも決して遅くはありません。「もう間にあわない」ということはないのであきらめないでくださいね。

老後の備えとして、貯蓄以外に準備しておくとよいものは何でしょう?

健康と人脈ではないでしょうか。人生100年時代といわれ、平均寿命が延びている今、長生きリスクに備えるためにも、健康でいつまでも動ける身体を作っておくことが大事です。健康であれば元気で長く働き続けることもでき、経済的なゆとりにもつながります。また、知り合いや友達がたくさんいれば、孤独感や不安のない幸せな老後が送れると思いますし、いざというときには、物々交換をしたりと、みんなで助け合って暮らしていくことができそうですよね。

最後に、お金を増やすことや金融知識を持つことがなぜ大切なのか、改めてお聞かせください。

お金というのは、生涯付き合っていく人生の大事なパートナーです。私たちは、お金と向き合わずに生きていくことはできません。できれば早い段階から金融知識を身に付けておくことで、人生のあらゆる局面で選択肢が増え、自由度が増します。お金の知識は、自分を幸せにするためのかけがえのない財産だと思います。これまでお金と向き合ってこなかったという人も、これをきっかけに、お金の勉強をはじめて、上手に資産形成をしてほしいですね。

Profile

岡﨑馨加

Profile岡﨑馨加

福岡県出身。医療系の大学を卒業後、放射線業界の専門商社で医療機器の営業事務を経験。保険会社に転職し、外交員として3年間働いた後、2021年に合同会社マネーノートを設立し、ファイナンシャルプランナーとして独立。「お金の小学校」講師。SNSやメディアなどで資産運用やお金に関する情報を分かりやすく発信している。

- ※本記事は、2024年5月時点の内容です。

- ※本記事は、当社が岡﨑馨加様に取材を依頼して掲載しています。

編集部のおすすめ!

![]()

ゆとりある将来に必要なのは、

十分な資産と健康。

万一の場合にもサポートできる

資産形成の方法があります。

幸せな老後のためには、いつまでも健康でいられる体づくりに加えて、経済的なゆとりももちろん大切です。明治安田の保険商品を活用して万一の場合にも備えながら、ゆとりのある未来をつくっていきましょう。

コツコツと堅実に老後の資金を

準備したいあなたに

- 予定利率の更新で年金受取額の増加が期待できます

- ご契約時に年金受取額が最低保障されます

- 「個人年金保険料控除」の適用で所得税・住民税の負担を軽減できます

将来のために着実な資産形成を

はじめたいあなたに

- 少額から積み立てしたい

- 安心して続けられる商品を選びたい

- いつでも100%以上の受取率・返戻率

米ドル建で積極的な資産運用を

考えたいあなたに

- 日本よりも金利の高い米ドルで積み立てができます

- 契約を継続してご家族に「のこす」、解約してご自身で「うけとる」ことができます

募Ⅱ2400969ダイマ推

この記事を見た方におすすめの保険商品

-

老後の生活資金をご準備いただける個人年金保険です。※1※

- ※保険商品をご検討いただく際には、「契約概要」を必ずご確認ください

-

手軽にはじめられ、満期保険金のある積立保険です。※2※

- ※保険商品をご検討いただく際には、「ご案内ブックレット」を必ずご確認ください

-

一生涯にわたる保障と将来の資金準備を兼ね備えた米ドル建ての終身保険です。※3※4※

- ※保険商品をご検討いただく際には、「契約締結前交付書面(契約概要・注意喚起情報)」を必ずご確認ください

- ※この生命保険は米ドル建ての商品のため、以下の点にご留意ください

- ・お客さまにご負担いただく費用として、保険契約にかかる費用(「保険契約関係費用」「解約控除」)および外貨の取扱いにかかる費用(「お払込時にかかる手数料」「お受取時にかかる手数料」)などがあります

- ・為替レートの変動により、積立金額が毎回の保険料(円)をご契約時の当社所定の為替レートで試算した金額を下回ったり、お受け取りになる円換算後の保険金額や解約返戻金額などが、ご契約時の当社所定の為替レートで円換算した金額を下回るおそれがあります。さらに、円でお払い込みいただいた保険料の累計額を下回り、損失が生じるおそれもあります

- ・この保険は、ご契約後一定期間内に解約された場合の解約返戻金額を低く設定しています。そのため、この期間内に解約された場合の返戻金額は積立金額を下回ります。特にこの期間内に解約返戻金を円でお受け取りいただく場合の金額は、為替レートの変動により、円でお払い込みいただいた保険料の累計額を大きく下回り、損失が生じるおそれがあります

- ※1 保険商品をご検討いただく際には、「契約概要」を必ずご確認ください

- ※2 保険商品をご検討いただく際には、「ご案内ブックレット」を必ずご確認ください

- ※3 保険商品をご検討いただく際には、「契約締結前交付書面(契約概要・注意喚起情報)」を必ずご確認ください

- ※4 この生命保険は米ドル建ての商品のため、以下の点にご留意ください

- ・お客さまにご負担いただく費用として、保険契約にかかる費用(「保険契約関係費用」「解約控除」)および外貨の取扱いにかかる費用(「お払込時にかかる手数料」「お受取時にかかる手数料」)などがあります

- ・為替レートの変動により、積立金額が毎回の保険料(円)をご契約時の当社所定の為替レートで試算した金額を下回ったり、お受け取りになる円換算後の保険金額や解約返戻金額などが、ご契約時の当社所定の為替レートで円換算した金額を下回るおそれがあります。さらに、円でお払い込みいただいた保険料の累計額を下回り、損失が生じるおそれもあります

- ・この保険は、ご契約後一定期間内に解約された場合の解約返戻金額を低く設定しています。そのため、この期間内に解約された場合の返戻金額は積立金額を下回ります。特にこの期間内に解約返戻金を円でお受け取りいただく場合の金額は、為替レートの変動により、円でお払い込みいただいた保険料の累計額を大きく下回り、損失が生じるおそれがあります