2025年度決算

高い健全性と収益性を

確保しています

グループESR※1

将来のリスクに備える“資本の余裕”を示す指標です

引き続き十分な健全性を確保しています

当社では、安定的な配当還元等の水準を165%以上に設定しています

208%(速報値※2)

当社は2つのESRを測定し、

低い方の数値で健全性を判断します

- 2025年度決算から、保険会社の健全性を表すソルベンシー・マージン比率の計算方法が変わりました

- 新しいソルベンシー・マージン比率は、ESR(イーエスアール:Economic Solvency Ratioの略)と呼ばれます※4

①より健全性を確認できる指標に変更となりました

- これまでよりも、評価方法が厳しくなったため数値は下がります

- これまでのソルベンシー・マージン比率1,000%程度が、ESR200%程度に相当します

- 金融庁による業務改善命令の対象となる目安は100%です

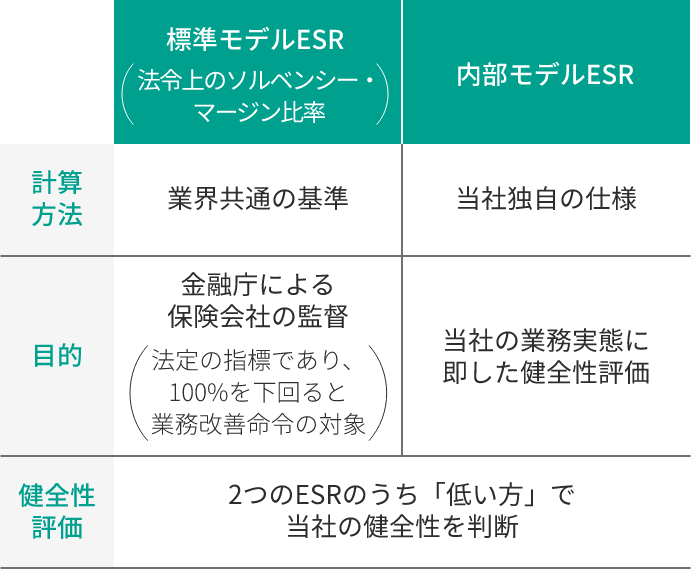

②「標準モデル」と「内部モデル」の2つのESRがあります

- ESRは2つの種類があり、計算方法や目的が異なります

- 当社はどちらのESRも十分な水準を確保することが重要と考え、2つのESRのうち「低い方」で当社の健全性を判断しています

- ※1 標準モデルESRと内部モデルESRの低い方の数字

- ※2 監査法人による外部監査後に確定

- ※3 標準モデルESRは2025年度末以降のみ計算

- ※4 法令上の名称はソルベンシー・マージン比率のまま

グループ保険料(除く再保険収入)※5

グループ全体の売上を表しています

多くのお客さまにご愛顧いただき、増収となりました

4兆4,854億円

(対前年 +1兆759億円)

グループ業務利益

グループ全体の収益性を表しています

引き続き高い収益性を確保し、増益となりました

7,602億円

(対前年 +927億円)

グループ業務利益とは

従来の「グループ基礎利益」から標準責任準備金の影響を除いた、当社の収益性をより実態的に把握できる指標です

標準責任準備金とは

- 将来の保険金等の支払いに備え、生命保険会社が決算時に積み立てる、法令で定められた積立金です

- 標準責任準備金を積み増した場合、グループ基礎利益は減少し、戻し入れた場合、グループ基礎利益は増加します

- ※5 「グループ保険料(除く再保険収入)」は、連結損益計算書上の保険料等収入である「グループ保険料」から、明治安田単体の再保険収入を除いたもの

- ※6 明治安田単体以外の合算

健全な財務内容で、格付会社から

高い評価を得ています

日本格付研究所

(JCR)

保険金支払能力格付

AA

10段階中上位2番目

格付投資情報センター

(R&I)

保険金支払能力

AA

9段階中上位2番目

ムーディーズ

(Moody’s)

保険財務格付

A1

9段階中上位3番目

S&P

保険財務力格付け

A+

9段階中上位3番目

2026年5月1日現在

- 格付とは、会社の収益カ・財務状況などをさまざまな角度から総合的に評価し、「AAA」「AA」~「D」などの記号を用い10段階程度で表したものです

- 格付は、上記時点での格付会社の意見であり、将来的に変更・保留・撤回されることがあります

- 記載の格付会社は、金融庁の登録を受けた信用格付業者です

- それぞれの格付カテゴリー内での信用力の相対的な強さに応じてプラス記号(+)、マイナス記号(-)または数字記号が付加されることがあります

- 上記の格付は、当社が依頼して取得したものです

- 格付は、個別の保険契約の加入・解約・継続を推奨するものではありません