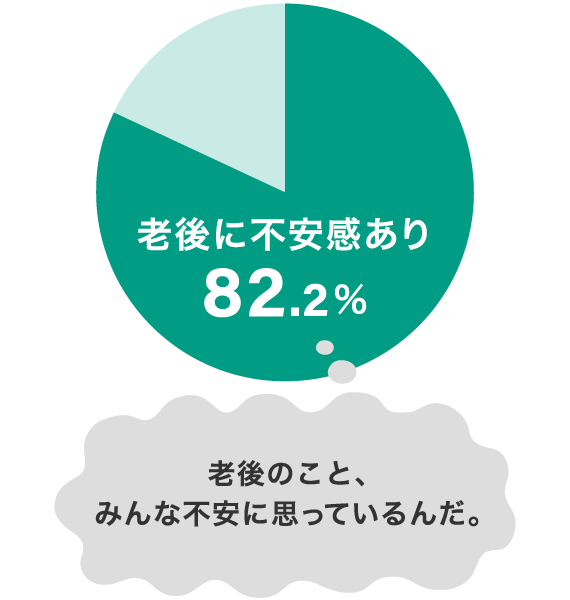

※(公財)生命保険文化センター「2022年度 生活保障に関する調査」 をもとに作成

必要かも…。

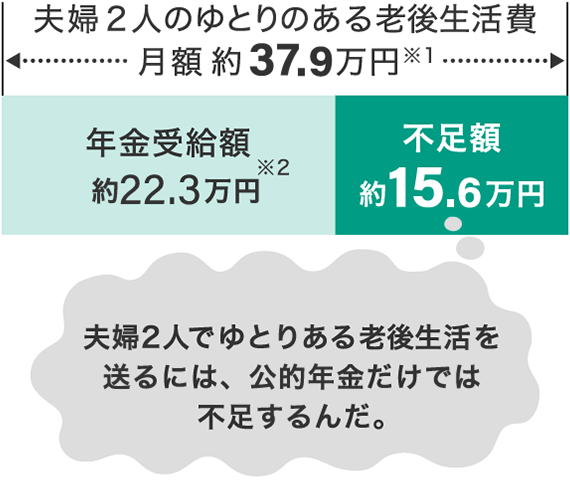

- ※1 出典:(公財)生命保険文化センター「2022年度 生活保障に関する調査」

- ※2 夫・妻とも国民年金は20歳から60歳になるまでの40年間保険料納付済、夫の平均標準報酬額を40万円、厚生年金被保険者期間を40年として計算

そんなあなたに

個人年金保険の特徴

- 将来の資金を計画的に準備できる。

- 自分で投資先の管理をする必要がない。

- 税金の負担を軽減できる。

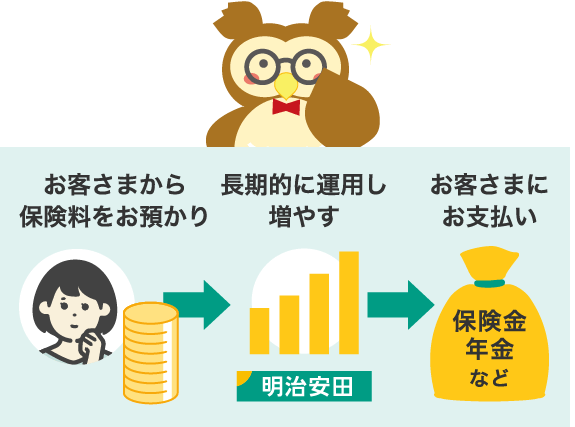

明治安田なら「長期運用のプロ集団」がお客さまからお預かりした保険料を長期間にわたって運用。

リスクを抑え、安定した収益が期待できます。

3つのポイント

-

ポイント1

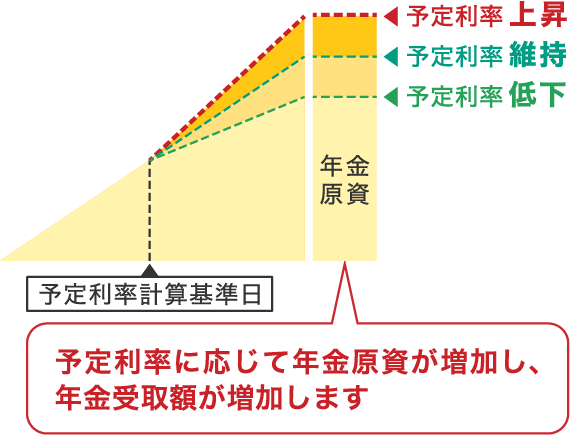

予定利率の更新により年金受取額の増加が期待できる

契約日から15年経過後に市場金利の情勢をふまえ、予定利率を更新※1します。

※1 保険料払込期間中の予定利率は、予定利率計算基準日に更新されます。予定利率計算基準日は、保険料払込期間により異なります。なお、予定利率更新により、予定利率が低くなった場合は、予定利率が維持された場合よりも、年金受取額は少なくなりますが、最低保証予定利率があるので、年金受取額はご契約時に最低保証されます。

予定利率の更新による

年金原資の増加のイメージ図

- さらに上乗せ

- 金利上昇局面では「明治安田の長期運用年金」ならではの「金利キャッチアップ配当※2」の仕組みで年金受取額の増加が期待できます。

市場金利の上昇を見逃さない増える仕組みがあるのは嬉しいね!※2 市場金利の上昇を年金受取額に反映する配当で、「明治安田の長期運用年金」の配当の一部のしくみの愛称です。

-

ポイント2

年金受取額が最低保証される

最低保証予定利率があるので、年金受取額はご契約時に最低保証されます。 ご契約から10年経過以降の解約時の返戻率※3は100%になります。

市場金利にあわせて増える期待がありながら、年金受取額が最低保証される安心感があるね。※3 「返戻率」とは、保険料払込累計額に対する解約返戻金額の割合のことです。

-

ポイント3

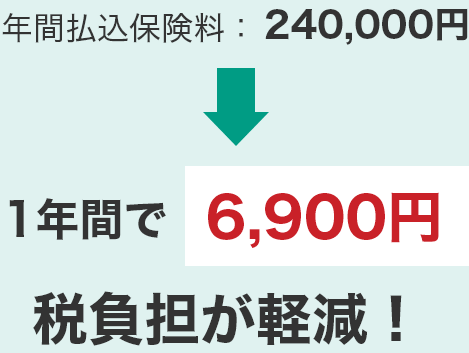

税金の負担を軽減できる

「個人年金保険料税制適格特約」を付加することで、お払い込みいただく保険料が「個人年金保険料控除」の対象となり、所得税・住民税の負担が軽減されます。

- 個人年金保険料控除の例(概算)

-

月額保険料:20,000円 年収:500万円 給与所得者(独身)の場合

※現在、個人年金保険料控除を利用されていない方が、新たに個人年金保険料控除を利用した場合の例です。

「個人年金保険料税制適格特約」を付加しない場合は、「一般生命保険料控除」が適用されます。長く契約していれば、それだけ税金の負担が軽減されることになりそう。

「明治安田の長期運用年金」で

将来の準備をはじめましょう!

FAQ

- Q月々いくらからはじめられますか?

- A月額保険料10,000円から1,000円単位でご自由に設定いただけます。

- Q将来どれぐらいの期間年金を受け取れますか?

- Aご契約時に決めた年金開始時期から10年間年金をお受け取りいただけます。

- Q途中で解約した場合は?

- A年金開始日前であれば、いつでもご契約を解約でき、返戻金があるときは、解約返戻金をお受け取りいただくことができます。

(ご契約から10年間の解約返戻金は保険料払込累計額を下回りますが、10年経過で保険料払込累計額と同額となり、15年経過後以降、保険料払込累計額を上回ります。) - Qもしも途中で万一のこと(死亡)があったら?

- A被保険者が責任開始時から保険料払込期間満了日までに死亡した場合は、死亡給付金をお支払いします。被保険者が第1回年金支払日から年金支払期間中の最後の年金支払日の前日までの間に死亡したときは、年金支払期間中の未払年金の現価をお支払いします。

- Q申込みの年齢制限はありますか?

- A満18歳~満65歳までの方がお申込みいただけます。

- Q申込みにあたり、健康状態による制限はありますか?

- A医師による診査や健康状態などの告知は不要です。

ecoシリーズは、地球環境に配慮し、各種お手続きのWEB化や書類削減等を行なうことで、そのコスト削減効果を受取率の向上等を通じてお客さまに還元する商品です。

すべてのお手続きは原則WEB手続きとなります。