物価上昇が続いているなか、預金しか持たずにいていいのだろうかと不安に思っている方も多いのではないでしょうか?いわゆる“投資対象”は、株式や債券など、多岐にわたっています。また、投資信託などを利用すれば、投資対象を世界中に広げることもできます。

「投資」というと毎日のように値動きをチェックして、安いときに買って、値上がりしたら売って……といったイメージがあるかもしれません。しかし、お金を準備するのが目的で長期的に資産を増やしたいのであれば、頻繁に売り買いせずに「買って保有し続ける」のが基本になります。

長期的な資産運用を行なう際の投資対象として中心となるのは、国内外の株式と債券です。例えば、公的年金保険料の余剰分を積み立てた年金積立金も、これら4資産(国内株式・国内債券・外国株式・外国債券)で運用されています。

-

株(株式)とは…

- 株は、企業の業績等により価値が変動します。これを株価と言います。その変動を利用して利益を得るのが株式投資です。株価が上がったときに売れば利益が得られるほか、会社の利益の一部を配当金として受け取ることもできます。

-

債券とは…

- 政府が発行する日本国債や企業が発行する社債などのことで、市場で取引されています。個別の債券(例えば「満期10年の日本国債」など)を買って保有していれば、定められた割合の利子を定期的に受け取ることができます。また、価格が上がったときに売って利益を得ることもできます。

-

投資信託とは…

- 投資家から集めたお金を大きな資金としてまとめ、多くの株式や債券などを購入して運用する商品です。株式だけ、債券だけを購入するものもあれば、株式と債券両方を購入するものもあります。また、国内だけでなく外国の株式や債券を購入する投資信託もあります。投資信託を買えば、少ないお金でたくさんの種類の株式や債券に投資することができます。

では、これらの投資対象に20年前に投資していたら、今はいくらになっているでしょうか?

20年前に100万円投資していたら?

- ①日本銀行 金融経済統計月報より預入金額3百万円未満・1年以上2年未満の利率で複利運用(税引前)

- ③NOMURA-BPI総合

- ④MSCI-KOKUSAI(除く日本、為替ヘッジなし)

- ⑤FTSE世界国債インデックス(除く日本、為替ヘッジなし)

-

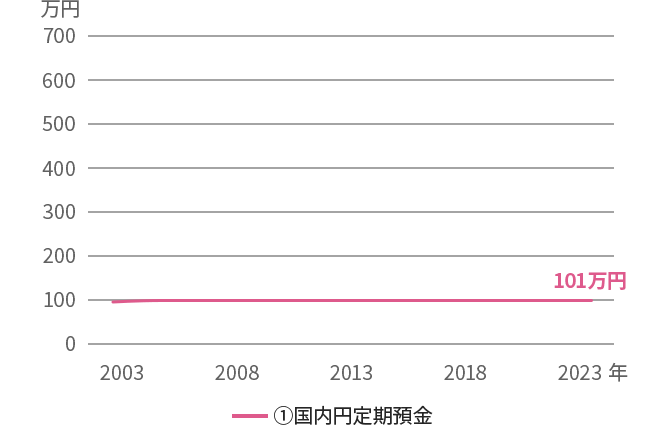

国内-円定期預金

20年前に100万円投資していたら?

国内円定期預金

国内円定期預金とは預入期間を決めて預金することで、これにより普通預金より高い金利を得ることができます。日本では20年間低金利が続いており、国内円定期預金の金利は高い時期でも年利0.3~0.4%、最近では0.02%未満となっています。仮に20年間複利で運用して税金を引かれなかったとしても13,800円しか増えていないため、ほぼ横ばいとなります。

国内円定期預金の特徴は元本が減らないことですが、利息が増える以上に物価が上昇すれば、実質的な価値は目減りしてしまいます。実際、2022年の消費者物価指数は2003年対比7.1%上昇しており、今年も物価の上昇が続いています。 -

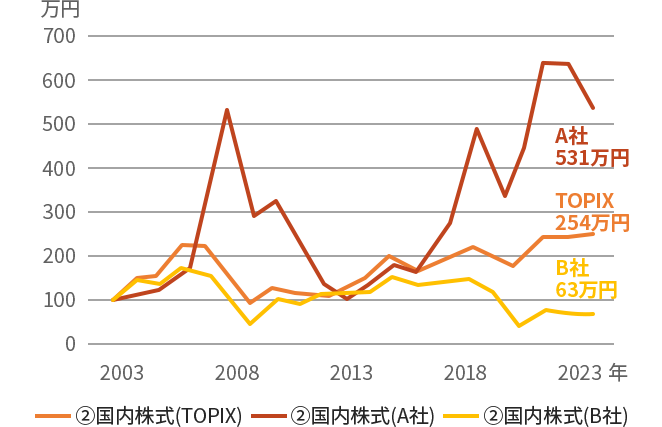

国内株式

20年前に100万円投資していたら?

国内株式

国内株式とは、日本の株式市場に上場されている企業の株のことです。

グラフは、A社(大手ゲーム機器メーカー)、B社(大手自動車メーカー)の株価と、市場全体の平均である東証株価指数(TOPIX)の値動きです。A社、B社はともに日本を代表する企業ですが、この20年間でA社の株価が5.3倍の531万円になったのに対し、B社の株価は3割以上も下がり、63万円になってしまいました。このように、個別の株式への投資は大きな利益が得られる可能性がある一方で、元本を大きく減らしてしまう危険性もあります。

また、東証株価指数(TOPIX)に投資した場合、この20年間で約2.5倍の254万円になっているので、日本の株式市場全体としては値上がりした会社が多かった、と言えます。東京証券取引所に上場されている株式すべてを購入するのは無理ですが、TOPIXの値動きに連動する投資信託(インデックスファンド)やETF(上場投資信託)で購入すれば少額で同じ効果を得られます。

市場全体が下落して元本の100万円を下回っている時期もありますが、個別銘柄より値動きが抑えられ、A社株式を購入したときほどの高収益ではないものの、過去20年では比較的大きな利益を得られています。 -

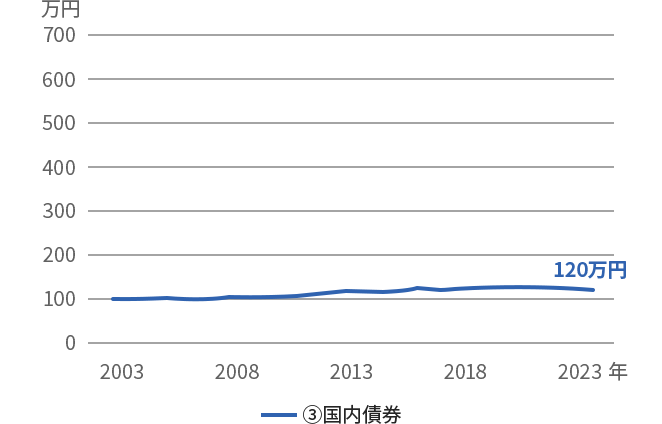

国内債券

20年前に100万円投資していたら?

国内債券

国内債券とは、日本国内の発行体が、国内において日本円で発行した債券のことです。債券は、株式に比べると値動きの幅が小さいことが特徴ですが、グラフより、20年前に100万円投資した場合、120万円になっていることがわかります。債券は株式と比べて大きな損をする可能性が低いですが、金利が上がると債券の価格は下がる性質があり、元本を下回ることもあります。株式と組み合わせることで、リスクを抑えて投資することができます。

-

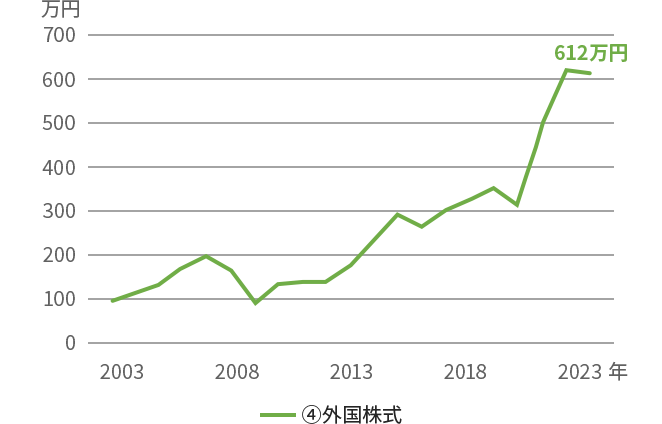

外国株式

20年前に100万円投資していたら?

外国株式

外国株式とは、外国の株式市場に上場している企業の株のことです。株式市場はニューヨークやロンドンなど世界中にあり、外国の会社の株式はそれぞれの国の株式市場で上場されているのが一般的です。外国で上場されている株式の一部は日本で購入することもできますし、国内株式同様に、投資信託などを利用して文字どおり「世界中の」会社の株式に、少額から投資することもできます。

グラフでは、日本を除く先進国の株式平均の値動きを表しており、この20年は概ね国内株式より上昇幅が大きくなっていることがわかります。為替変動の影響も受けるので、最近の大幅な上昇には円安による効果も含まれています。国内株式より値動きが激しくなり、大きな収益が見込める反面、大きな損失が生じる可能性もあります。 -

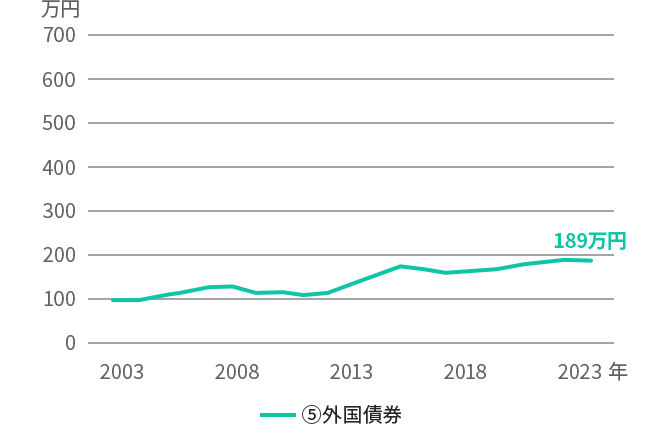

外国債券

20年前に100万円投資していたら?

外国債券

外国債券とは、発行市場、発行体、通貨のどれかが外国である債券のことです。債券も世界中の国や会社が発行しており、投資信託などを利用して、世界中の債券に少額から投資することもできます。グラフでは、日本を除く世界(先進国中心)の債券平均の値動きを表しており、値動きの幅は国内債券と国内株式の間になっています。外国株式同様、為替の影響を受けるので、円高になると大きな損失が生じる可能性があります。

値動きの幅は一般的に、債券より株式のほうが大きく、国内より外国への投資のほうが大きくなります。

つまり、①外国株式②国内株式③外国債券④国内債券の順に値動きの幅が大きくなる傾向があります。

20年前との比較では、この順番で資産が増えており、4資産ともプラスになっています。ただし、株式に投資すれば必ず利益が得られるということではなく、逆に大きく損をする可能性もあります。全体として大きな損失を避けるためには、債券に投資をしておくことも必要です。

グラフはあくまでも過去20年の結果であり、今後の20年もこの順番になるとは限らず、マイナスになることもありうるので、注意が必要です。

投資を行なうことに不安がある方へ、

はじめての資産運用におすすめの商品

家計を把握して貯蓄をバランスよく行なうことで、将来への不安も払拭でき生活をより良くすることができます。「明治安田生命じぶんの積立」なら、少額からはじめられるため、資産形成をはじめるにあたっての第一歩としておすすめです。

- 少額から積み立てしたい

- 安心して続けられる商品を選びたい

- いつでも100%以上の受取率・返戻率

外貨建てで資産運用を行ないたい方へ、

おすすめの商品

- 日本よりも金利の高い米ドルで積み立てができます

- 契約を継続してご家族に「のこす」、解約してご自身で「うけとる」ことができます

グラフから、この20年間で見ればB社株式以外の投資対象は、国内円定期預金に預けるより資産が増えたということがわかります。ただ、すぐに利益が出るものではないので、長期的な視点で投資を続けることが大切です。

とはいえ投資の仕組みの性質上、今から投資をはじめたとしても、20年後に確実に利益が出るかどうかはわかりません。

ここで肝心なのが、投資の対象を複数に分散させること。先ほど株式投資のところで見たように、ある特定の会社(A社やB社)だけに投資するよりも、株式市場全体に投資をした方が値動きの幅が小さくなり、大きく損をする可能性を下げられます。このようにさまざまな投資対象に投資することを分散投資といい、初心者でも可能です。

分散投資の効果(イメージ)

株価は上がっているが債券の価格は下がっていたり、その逆になっていたり、異なる値動きをすることもあります。株式だけでなく、債券(債券に投資する投資信託など)にも投資するなど、「資産の分散」も大事です。また、為替リスクはありますが、日本だけでなく世界中に投資すれば、「地域の分散」も図ることができます。

長く保有するつもりで購入しても、自分が持っている資産が急に値下がりしたら売りたくなってしまい、投資を続けることが難しくなってしまいますよね。投資初心者の方こそ、ぜひ分散投資を心がけてみてください。

監修

歌代将也

監修歌代将也

ファイナンシャルプランナー(1級FP技能士・CFP®)、社会保険労務士。長く会社員をしていた経験をもとに、消費者目線で社会保険、マネー関連記事の執筆・監修やセミナー講師などを行なっている。お金のことで必要以上に不安を感じることなく、楽しく働き続けたい人と会社をサポートしている。

- ※本記事は、2023年7月時点の内容です。

- ※本記事は、当社が歌代将也様に執筆を依頼し、掲載しています。

投資は「長期分散投資」が肝心と解説いただきました。

分散投資として、保険で「積み立てる」という選択もおすすめです。保険の役割と同時に資産形成の手段としても機能する貯蓄型保険をご用意しています。少額から積み立てができる「明治安田生命じぶんの積立」や、日本よりも金利の高い米ドルで運用できる「つみたてドル建終身」などの商品をご検討してみてはいかがでしょうか。

まずは着実な資産運用を

行ないたい…!

そんなあなたには…

- 少額から積み立てしたい

- 安心して続けられる商品を選びたい

- いつでも100%以上の受取率・返戻率

今あるお金をさらに増やすために

外貨で資産運用をしてみたい…!

そんなあなたには…

- 日本よりも金利の高い米ドルで積み立てができます

- 契約を継続してご家族に「のこす」、

解約してご自身で「うけとる」ことが

できます

募Ⅱ2402490ダイマ推

![市場価格調整機能なし 贈与がかんたん 外資建一時払終身保険 5年ごと利差配当付利率変動型一時払保障選択制終身保険(指定通貨建)[A]II型](../assets/imgs/common/recommend/product_bnr_dolzouyo.jpg)