※本記事は、2023年1月時点の内容です

取材・文:納谷ロマン/構成:関戸ナオヒロ

人生100年時代と言われる昨今。将来の安泰のため、ご子息のため…はたまた趣味の一環で、ご自身の事業や仕事以外にも、何かしらの資産運用をしている方も多いのでは。不動産や株式、債券、金、仮想通貨などはもちろん、生命保険、絵画、NFTなど世の中にはさまざまな金融商品、資産運用の方法があり、その選び方やアプローチ方法も人ぞれぞれ。

そんな資産運用について、さまざまな方をお呼びして学ぶ本企画「投資のいろは」。

なかでも “億り人”と言われる1億円以上の資産を持つ方に取材し、いかにして成功を成し得たのかを具体的に掘り下げます。

今回は、元芸人から投資家に転身し、株式投資を中心に資産運用を続け、現在累積利益30億円を超える資産をもつ井村俊哉さんにインタビュー。投資をはじめたきっかけから、確立した現在の投資スタイル、驚きの銘柄チョイスとリサーチなど 投資のいろは を学びます。

井村 俊哉(いむら としや)

1984年生まれ。株式投資家。中小企業診断士。大学在学中に株式投資をはじめ、2011年に元手100万円で本格始動。2017年に通算運用益1億円、2022年には30億円を突破した。上場企業すべての決算に目を通し、精緻な企業分析でα(超過収益)を見極める。妥協なき情報収集と終わりなき深掘りを信条とし、一日十数時間を投資に捧げる。2019年に株式会社Zeppyを設立し、同年に「Zeppy投資ちゃんねる」を開設。2020年にチャンネル登録数15万人に達する(現在休止中)。著書に『年収3万円のお笑い芸人でも1億円つくれた(日経BP社)』。「すべての人に株式市場の恩恵を」という使命感のもと運用会社設立準備中。

井村 俊哉(いむら としや)

1984年生まれ。株式投資家。中小企業診断士。大学在学中に株式投資をはじめ、2011年に元手100万円で本格始動。2017年に通算運用益1億円、2022年には30億円を突破した。上場企業すべての決算に目を通し、精緻な企業分析でα(超過収益)を見極める。妥協なき情報収集と終わりなき深掘りを信条とし、一日十数時間を投資に捧げる。2019年に株式会社Zeppyを設立し、同年に「Zeppy投資ちゃんねる」を開設。2020年にチャンネル登録数15万人に達する(現在休止中)。著書に『年収3万円のお笑い芸人でも1億円つくれた(日経BP社)』。「すべての人に株式市場の恩恵を」という使命感のもと運用会社設立準備中。

元芸人、最愛の人を見つけ元手100万円で投資をはじめる。

—— 今日は、よろしくお願いします!元芸人でキングオブコントの準決勝にも出場された実力派。そこから投資家へと転身を遂げるわけですが、そもそも株式投資をはじめられたきっかけは?

- 井村

- 株式投資をはじめたのは2005年。大学3年生のときでした。当時は芸人になることを決めていたので、夢を追いかけるためには先立つ物が必要だろうと考えていて。芸人になったのにバイト漬けっていうのは本末転倒なので、ほかの手段でお金を稼げればいいなという思いから株式投資をはじめました。

—— 当時から、株式投資に成功していらっしゃったんですか?

- 井村

- リーマンショックもあり、投資をはじめて数年で元本をほとんどすっとばすような散々な結果でした。そのままのらりくらりと芸人をしている……と。そんなときに妻に出会って「この人との将来を真剣に考えたい」そう思うようになったんです。で、収入をなんとかしようと考えたときに浮かんできたのが株式投資。2011年から本腰をいれました。せっかくなので、グラフを見ながら説明しましょうか。

—— お願いします!

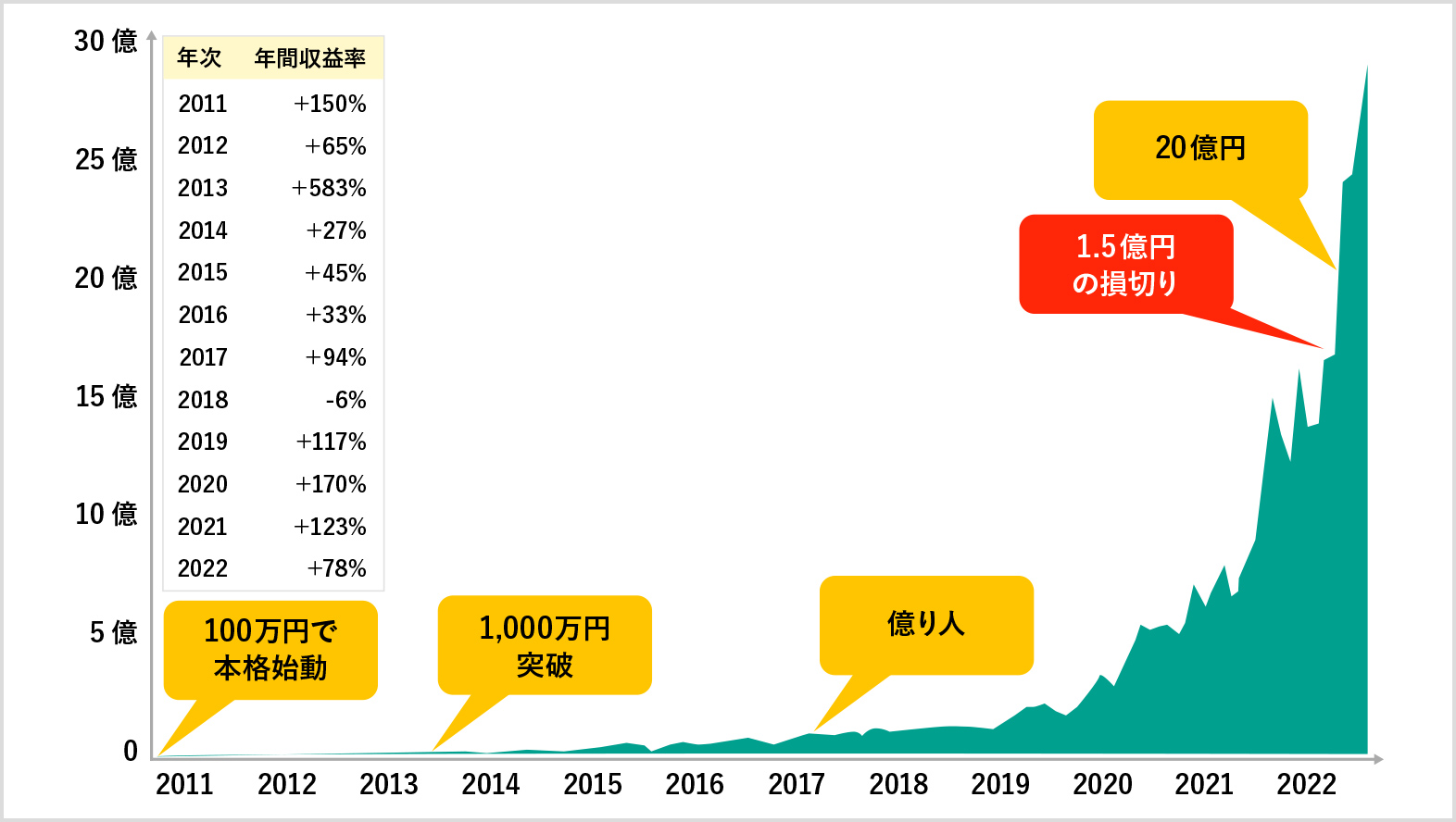

井村さんの人生推移と運用益の推移がわかるグラフ。

- 井村

- 初年度はビギナーズラックもあって倍に増えました。翌年2012年末にアベノミクスがはじまって、2013年の5月には1,000万円になっています。これは、当時、約200万円投資していた会社の株が、10倍の2,000万円程度まで値上がりしたことが大きいです。そこからも順調に右肩上がりで、こうしてみてもちょっとありえない増え方ではあるんですが、2022年現在の運用益は30億円まで膨らんでいます。

銘柄のチョイスと徹底的なリサーチ。これをきわめることが成功の秘訣。

——ここからは井村さんの投資スタイルについてお聞きできればと……!

- 井村

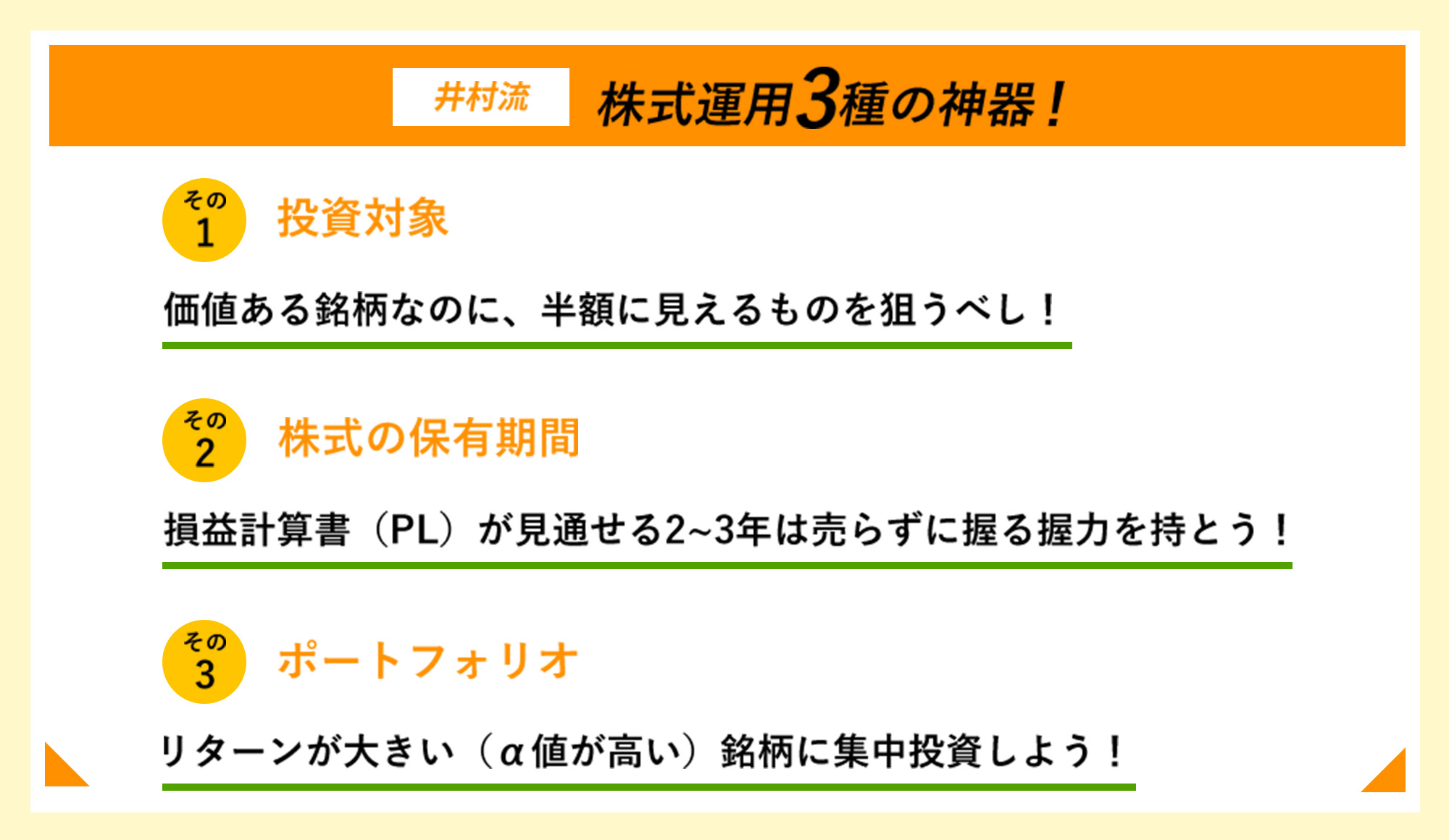

- 僕の投資スタイルは、きわめてシンプルです。本源的な価値の半額に見える銘柄を探し出し、その会社を徹底的に調べあげる。調査の結果、これは2〜3年で倍になる!と思えた銘柄にのみ投資をする。言うなれば、上場3,900社のなかから半額シールが貼られている銘柄を発掘するというものです。

——半額シール。わかりやすい例えです!

- 井村

- とはいえ、理由なく半額シールが貼られることはないですよね。賞味期限切れが近いとか、全然売れない見切り品だったりとか、何かしら問題があることがほとんどです。でも、僕の目からすると、市場が間違えてシールを貼っているケースもあるんですよね。本来は価値があるものなのに。よくあるじゃないですか、この人は絶対に売れると思ったアーティストが評価されていないことって。それと同じで、単純に気が付かれていないだけで安くなっていることもよくあります。

——なるほど。

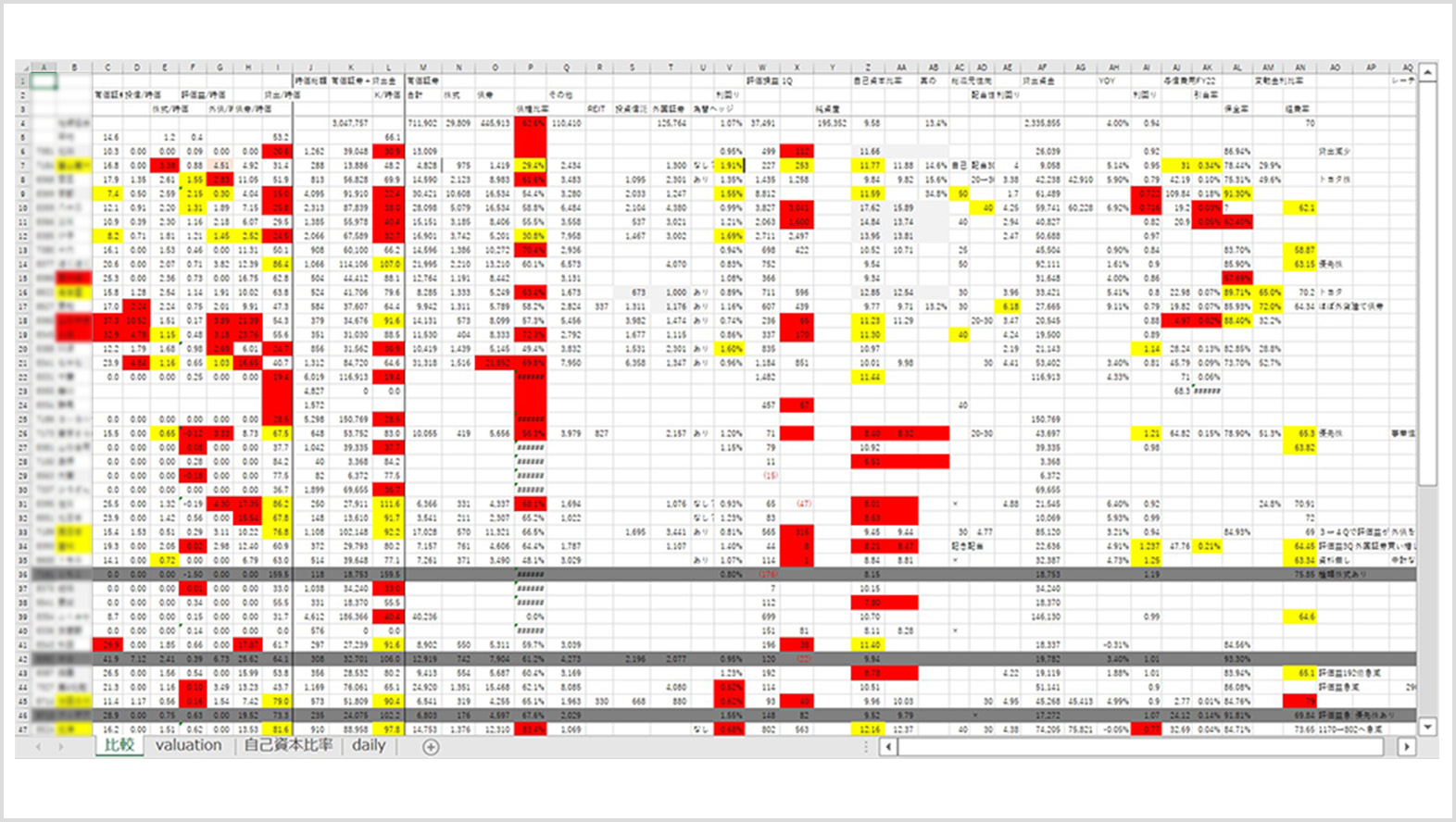

井村さんのリサーチデータが入力されたエクセルシート。

- 井村

- 僕は、妥協なき情報収集と終わりなき深掘りを投資信条にしています。リサーチをとにかくしつこく、調べて調べて調べて調べる。執念です。そうして、会社を完全に理解している状態を100%とすると、頑張ればたどり着ける80〜90%ラインの先、95、95.5、96%と磨いていく。100%に到達することはできないんですが、東証で一番詳しいと言える水準まできわめられれば、株式を保有し続けるグリップ力にも変換されていきます。その領域にいくと、仮に短期的に株価が下落しても、慌てることはありません。全部買うまでですので。

—— 半額を見つけて、それを徹底的に学ぶ。大変そうですが、愚直でいいスタイルですね。ちなみに今注目している銘柄はあるのでしょうか?

- 井村

- 銘柄に言及はできないのですが、ひとつはグロースセクター(※1)でソフトウェア。あとは地銀ですかね。地銀は、差異を見つけるのが難しい銘柄。地銀を丹念に調べている投資家はほとんどいないのではないでしょうか。なので、僕は徹底的に調べています。ライバルがいないので地銀は未開の地、東証に残る最後のフロンティアと呼んでいます。そういう意味でもオススメです。

※1……投資家から成長性が期待されていて、大きな株価上昇が見込める銘柄のこと。

円高で伸びる銘柄、円安で伸びる銘柄。それさえ知れば、リスクは抑えられる。

—— 物価高や円安円高など、世界情勢によって株式市場にも変動はあると思うんです。そのあたりのリスクヘッジはどのようにされていますか?

- 井村

- これはとても簡単で、円高や円安など外部環境の恩恵を受ける銘柄を買えばいいだけです。例えば、円安で大変だとなれば恩恵のある輸出産業を買うとか、不動産価格が上昇してきたとなれば不動産を多く保有する銘柄を買う、金利が上がってきたとなれば利ザヤの改善が見込まれる銀行を買うなど、ほとんどのリスクは株式市場でヘッジができるのではないでしょうか。

—— なるほど。お話ありがとうございます。今後について、投資含め、ご自身の人生において思い描く未来はありますか?

- 井村

- 現在、残りの人生を懸けて取り組もうとしていることがあります。投資家だけではなく、すべての人が株式市場の恩恵を受けられる社会を作ること。ビジョンの実現のため、社会の公器となる運用会社の立ち上げに奔走しています。許認可のハードルもあり、スタートは限られた方しか投資できない形になりそうですが、それではやる意味がないので、だれもが投資に参画できる器にしていきます。だって、働く子育て世代って本当に大変じゃないですか。時間がなく投資の勉強はできないし、なかなか給料は上がらない。社会保険料や税金は上昇傾向。簡単に言うなら八方塞がりといいますか……。それをなんとかするのが僕の使命です。

—— すべての人が恩恵を受けられる社会…とても壮大な夢ですね。ぜひ実現してほしい・・!今日はためになる話をありがとうございました!

いかがでしたか?芸人から“億り人”へと転身を遂げた、井村さんの投資のいろは。

徹底的な調査と集中投資という胆力と自信のいる投資スタイル。確信をもって銘柄の選択ができていれば恐怖が減る、というのは納得の一言ですね。みなさんも井村さんの投資術を参考に、まずはご自分の興味のある業種、もしくは親和性のある業種から調査、また長期の運用にチャレンジして、投資の幅を広げてみてください。

自分で調査したり日々の相場をチェックするほどの時間が取れない方は、投資信託や投資性の保険商品などもおすすめです。

これらに共通しているのは、その道に精通した専門家が金融商品を選別、運用してくれるということ。まずはプロの力を借りて投資をはじめてみるのもよいのではないでしょうか。

投資信託は有名ですが、投資性の保険商品はあまり知られていません。一時払タイプ・積立タイプ、外貨建・円建て、相続や贈与に特化したものなど、さまざまな種類がありそれぞれの特徴があります。また「いつお金がほしいか」、「どういったことに活用したいか」…などなど、ご自分の用途に応じて選べるのも保険の魅力のひとつです!

ぜひ、みなさんも自分の資産形成のスタイルにあうのはどういった商品なのかを考えてみてください。

資産形成や資産運用というと、株式投資や不動産などを思い浮かべますが、保険も資産運用として活用できる商品が増えています。明治安田では、外貨建保険を中心に贈与に特化した商品や積立型の商品等を取り揃えています。ぜひ検討してみてくださいね。

募Ⅱ2402486ダイマ推

いま特におすすめ!外貨建保険のご紹介

保険商品での資産運用をご検討の方に、特におすすめなのが、外貨建保険。外貨が注目され、さまざまな投資商品が増えていますが、保険においてもそれは同じです。

-

※1 この生命保険は米ドル建ての商品のため、以下の点にご留意ください

・お客さまにご負担いただく費用として、保険契約にかかる費用(「契約初期費用」「保険契約関係費用」)および外貨の取扱いにかかる費用(「お払込時にかかる手数料」「お受取時にかかる手数料」)などがあります

・為替レートの変動により、お受け取りになる円換算後の死亡保険金・生存給付金・解約返戻金などの合計額が、ご契約時の当社所定の為替レートで円換算した金額を下回るおそれがあります。さらに、ご契約時の一時払保険料(円)を下回り、損失が生じるおそれもあります。また、生存給付金の円換算額が、ご契約時の当社所定の為替レートで円換算した金額を上回り、贈与税額が大きくなる場合があります

-

※2 この生命保険は米ドル建ての商品のため、以下の点にご留意ください

・お客さまにご負担いただく費用として、保険契約にかかる費用(「保険契約関係費用」「解約控除」)および外貨の取扱いにかかる費用(「お払込時にかかる手数料」「お受取時にかかる手数料」)などがあります

・為替レートの変動により、積立金額が毎回の保険料(円)をご契約時の当社所定の為替レートで試算した金額を下回ったり、お受け取りになる円換算後の保険金額や解約返戻金額などが、ご契約時の当社所定の為替レートで円換算した金額を下回るおそれがあります。さらに、円でお払い込みいただいた保険料の累計額を下回り、損失が生じるおそれもあります

※3 保険商品をご検討いただく際には、「保険設計書(契約概要)」を必ずご確認ください。

- 自分にあった商品がわからない

- 商品の特徴をしっかり理解して決めたい

- だれに相談していいかわからない

そんな方は、弊社担当者へご相談していただくか担当がいない方は、下記リンクからお気軽にご相談ください。

商品のことだけでなく、

さまざまな投資方法との比較から、

あなたのマネープランの見直しなど、

幅広く疑問にお答えいたします。