学資保険のメリット・デメリット

学資保険

学資保険は、子どもの教育費のための貯蓄をしながら、万一の保障もある保険です。生命保険料控除という税制面での優遇もあり、コツコツ積み立てをしたい方におすすめです。保険料がいくらなら払い続けられるか、しっかりとした保険会社か、契約前に確認しておきましょう。

まずは、学資保険について理解を深めるために、メリットとデメリットをおさえておきましょう。

目次

学資保険のメリット1:教育費を貯めるための保険

学資保険とは、子どもの教育資金の準備を目的とした貯蓄型の保険です。原則として親が契約者となり、子どもの入学や進学にあわせて教育資金・満期保険金が受け取れるようにするものです。

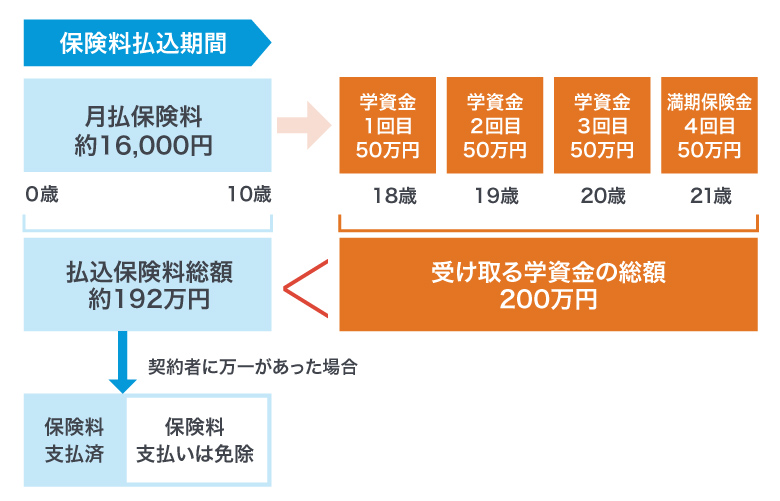

<図1>学資保険の契約例

パンフレットなどで目にする「返戻率」は必ずチェックしましょう。返戻率とは、払込保険料の総額に対して、どれぐらい教育資金・満期保険金を受け取れるかをパーセンテージで表したものです。返戻率が100%より高くなるほど、払い込んだ保険料よりも多くの教育資金・満期保険金を受け取れるということです。

学資保険のメリット2:万一のとき、契約内容によっては安心の保険料払込免除の場合も

学資保険のメリットは、契約者の万一に備えた保障があることです。契約者が死亡または高度障害状態となった後の保険料は払込免除され、予定通りに教育資金・満期保険金を満額受け取れることは大きな安心です。

学資保険は契約者の万一の場合にすぐにお金を受け取れません。子どもの教育にお金が必要になる時期に受け取れるという点で、子どもの教育費の準備に特化した保険ということがわかりますね。

学資保険のメリット3:生命保険料控除がある

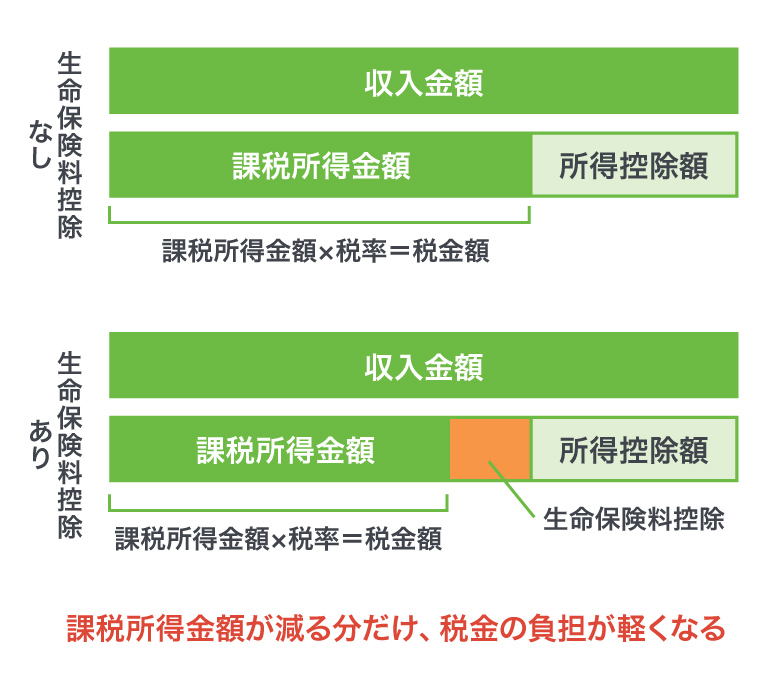

学資保険は生命保険の1つで「生命保険料控除」の対象になることも、教育費の貯蓄に役立つメリットです。生命保険料控除とは、1年間に払い込んだ保険料に応じて、その年の所得から一定の金額が差し引かれ、所得税・住民税の負担を軽くするものです。生命保険料控除は、会社員は年末調整で、自営業者は確定申告でしっかり申請しましょう。

<図2>生命保険料控除

差し引かれる金額(控除額)は払い込んだ保険料の額に応じて異なり、2012年1月1日以降に加入した生命保険なら、上限は所得税40,000円(2026年のみ、23歳未満扶養親族ありの場合は60,000円)、住民税は28,000円となっています。例えば、年収400万円(所得税5%・住民税10%)の方の場合、最大で所得税2,000円、住民税2,800円、1年あたり税金の負担が軽くなります。ただし、生命保険料控除の控除額には上限があります。

※2026年のみ、23歳未満扶養親族ありの場合は6万円

なお、一般生命保険料控除・介護医療保険料控除・個人年金保険料控除の合計適用限度額(所得税)は、他の世帯と同様12万円で変更ありません。

学資保険のデメリット1:解約すると元本割れになることも

元本割れとは、払い込んだお金よりも受け取れるお金(リターン)が少ない場合を言います。返戻率100%以上と確認して契約した学資保険は、保険料の払い込みが計画通り続けられれば、満期を迎えるときに元本割れになっている心配はあまりありません。

しかし、保険料払込期間内に解約する場合には、元本割れのリスクが出てきます。それまでに払い込んだ保険料の金額に応じて解約返戻金を受け取れますが、解約返戻金は払込保険料の総額よりも少なくなってしまうことがあるためです。

保険料の払い込みが苦しいときでも払済保険にするなど解約を避けられる場合もありますので、まずは保険会社に相談しましょう。

学資保険のデメリット2:予定外の支出に対応しにくい

学資保険は、契約時に払込期間と払込保険料が決まっていて見通しが立てやすく、銀行の自動積立のような感覚で利用できます。

しかし、例えば小学校~大学まで国公立でと考えていても中学校から私立に通うことになった場合など、予定外の進路変更もありえます。中学校進学時に祝い金が受け取れるような学資保険もありますが、公立中学校より1年あたり平均で約90万円※多くかかる私立中学校の費用を、祝い金だけでカバーすることは難しいでしょう。

予定外・急な教育費支出があっても対応できるよう、預貯金といった動かしやすいお金の蓄えがあると安心です。

出典:文部科学省「令和3年度子供の学習費調査の結果について 」 をもとに作成

まとめ

返戻率が100%より高い学資保険なら、払い込んだ保険料よりも多く戻ってくるとわかっていますし、生命保険料控除といった制度も活用して、コツコツと積み立てを続けたい方におすすめです。

ただし、学資保険に加入するなら無理のない保険料にするだけでなく、預貯金などの方法も組み合わせて教育費を準備しましょう。

※保険会社によって取扱いは異なる

※税務の取扱いについては、2026年1月現在の税制に基づくものであり、今後変更となる場合があります。個別の取扱いについては、所轄の税務署や税理士等にご確認ください。