生命保険は必要?―社会保障と生命保険の関係

生命保険

生命保険は万一のときや入院・手術、障がいを負ってしまったときなどのリスクに備える保険です。一方、公的医療保険や公的年金など、加入が義務付けられている社会保険にも同様の保障があり、いざというときには給付金が支給されます。それなら「生命保険に入らなくてもいいのでは?」と感じる人もいるのではないでしょうか。ここでは、社会保障制度を確認しながら、生命保険の必要性について一緒に確認してみましょう。

社会保険の種類は5つ

社会保険には大きく5つの保険があります。病気やケガの医療費を補てんする「公的医療保険」。老後・死亡・障がい時の生活を支える「公的年金」。失業中の生活を支える「雇用保険」。業務上の病気やケガに備える「労災保険」。介護が必要になったときの介護費を補てんする「公的介護保険」です。

給付を受けるためには、原則として保険料を納める必要があり、負担能力に応じて徴収された税金や保険料をもとに、支援が必要な人に対して社会保障給付が行なわれています。

| 社会保険 | リスク |

|---|---|

| 公的医療保険 | 業務外の病気・ケガ |

| 公的年金 | 老後・死亡・障がい |

| 雇用保険 | 失業 |

| 労災保険(労働者災害補償保険) | 業務上の病気・ケガ |

| 公的介護保険 | 介護 |

しかし、民間の生命保険に比べて社会保険の給付ルールは画一的です。保険料をたくさん払うから、保障を増やしてほしいと言っても、そんなことはできません。また、サラリーマン(会社員・公務員)なのか、自営業者なのかによって保障内容は異なります。死亡保障のケースで金額等を簡略化して説明しましょう。

遺族年金はいくらぐらい受け取れる?

社会保険の死亡保障は公的年金の「遺族年金」になります。遺族基礎年金、遺族厚生年金、中高齢寡婦加算等があり、それぞれ支給要件が設定されています。

例えば自営業者の場合、公的年金から支払われる遺族年金は「遺族基礎年金」となりますが、18歳以下の子がいないと受けられません。子のいない配偶者が遺されたとしても、遺族年金はもらえないのです。また、子どもが1人いたとしても、1年間にもらえる遺族基礎年金額は100万円程度です(令和6年現在)。ひと 月あたりに換算すると8万円程度ですから、収入が遺族年金だけでは子どものために貯金どころか生活するのも厳しい状況と言わざるをえません。

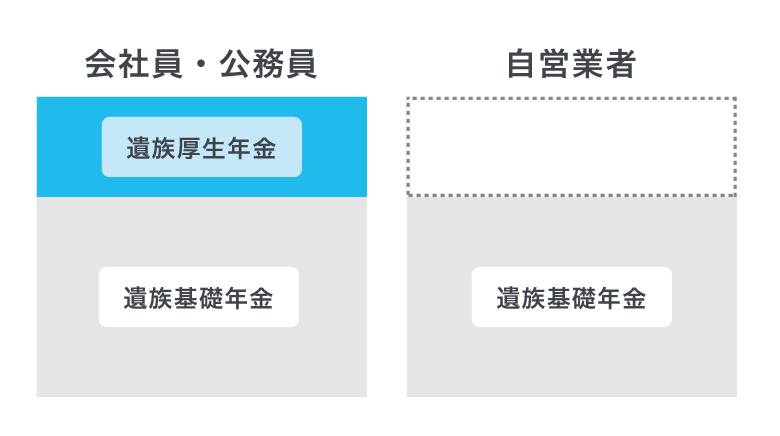

サラリーマン(会社員・公務員)に万一のことがあった場合は、遺族基礎年金以外に遺族厚生年金の給付があります(図1参照)。

<図1>遺族年金の仕組み

遺族厚生年金はそれまでの平均年収(標準報酬額)をもとに算出するため、現在の年収ではなく、平均年収の多寡と加入月数によって年金額は異なります。30歳の会社員が亡くなった場合、その人の平均年収が800万円なら遺族厚生年金額は約82万円ですが、平均年収400万円なら約41万円となります。

平均年収800万円の会社員(39歳・配偶者あり・子1人)に万一のことがあると、遺族基礎年金から約100万円、遺族厚生年金から約82万円、合計約182万円の遺族年金が配偶者に支払われます。

生命保険の必要性を判断するには

この結果をみて、どのように感じましたか。これでは生活していけないなと思うなら、あなたにには生命保険による死亡保障が必要です。これだけもらえれば十分だと思うなら、その必要性は高くありません。

生命保険の役割は、社会保障で不足する部分を補うことです。人の生死や身体にかかわるリスクに対し、社会保険よりも幅広く、手厚く備えられます。

医療保障や就業不能保障なども同じように、いざというときに社会保険からいくらぐらいの給付金が支給されるのか確認しましょう。足りないと感じる場合は、生命保険で備える必要があります。

なお勤務先によっては、企業保障として、死亡退職金を手厚く準備していたり、遺された子の年齢に応じた養育年金を支払っていたりする企業等があります。勤務先の企業保障もあわせて調べておくと、より過不足のない保障プランをつくることができます。

自分で調べるのは難しいと感じたら、ファイナンシャル・プランナーなどに相談してみましょう。