繰り上げ受給をすると月々の年金額は減り、逆に繰り下げ受給をすると月々の年金額は増えます。実際に繰り上げや繰り下げをすると、受給額はどう変わるのか、シミュレーションしてみましょう。

ここでは、夫は会社員、妻は専業主婦の標準世帯が受け取れる夫婦ふたり分の標準的な年金額約23万円(月額)※を例に試算します。

※ 厚生労働省の「令和7年度の年金額の例」に基づきます。男性の平均的な収入で40年間就業した場合に受け取れる年金(老齢厚生年金とふたり分の老齢基礎年金)の給付水準です。

-

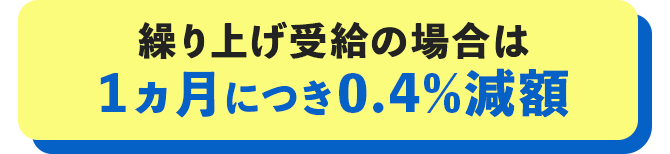

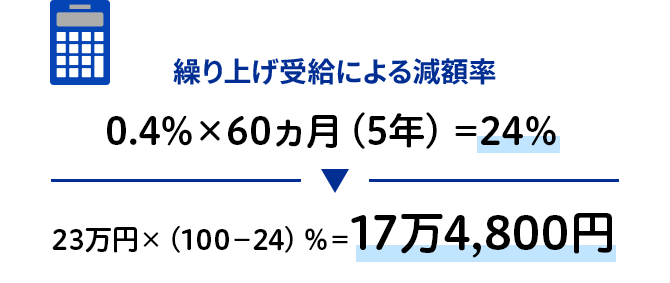

早めに年金を受け取りたい人は、60歳~64歳の間で1ヵ月単位で繰り上げることができます。繰り上げをすると、年金額は1ヵ月につき0.4%※減額され、1年間繰り上げると4.8%、最大5年間で24%減ります。

※ 1962年4月1日以前生まれの人の減額率は1ヵ月につき0.5%です。

通常どおり65歳から受給した場合の23万円と比べると、月々の年金額は約5万5,000円少なくなります。

-

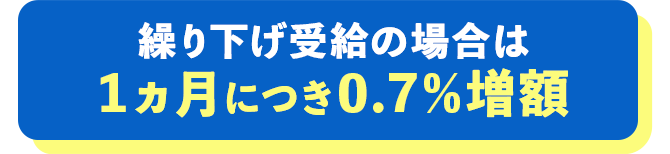

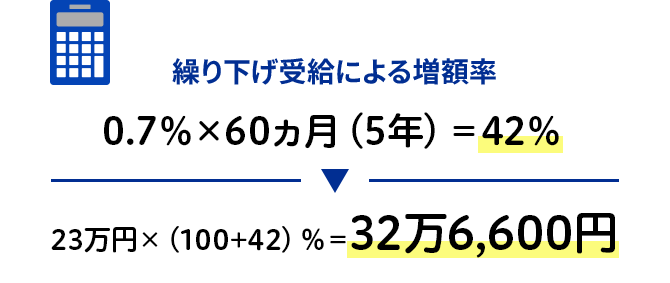

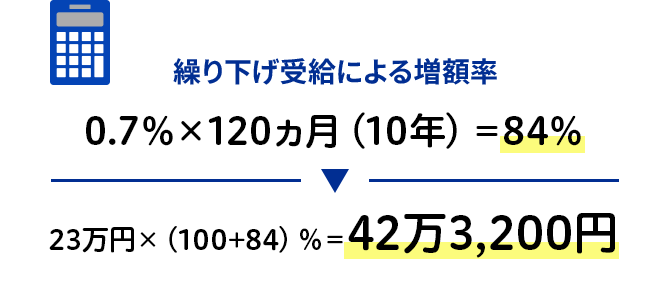

年金は65歳で受け取らずに、66歳~75歳※の間で1ヵ月単位で繰り下げて受け取ることもできます。繰り下げをすると、年金額は1ヵ月につき0.7%増額され、1年間繰り下げると8.4%、5年間で42%、最大10年間で84%増えます。

※ 1952年4月1日以前生まれの人は、繰り下げの上限年齢が70歳(権利が発生してから5年後)までとなります。

-

通常どおり65歳から受給した場合の23万円と比べると、月々の年金額は約9万6,000円増えます。

-

通常どおり65歳から受給した場合の23万円と比べると、月々の年金額は約19万3,000円増えます。

-

受給開始時期を遅らせれば月々の年金額は増えていきますが、一生涯にわたって受け取る年金の総額を考えた場合、受給開始時期を遅らせれば遅らせるほどよいとは一概にいえません。自分が何歳まで生きるかわからないからです。ここで参考になるのは、年金受給の「損益分岐点」※です。

※ 損失と利益が逆転するタイミングのこと。年金の場合は、受給開始時期の繰り上げ・繰り下げによって受給総額が逆転するタイミングを指します。

下図は、通常どおり65歳からの受給に加えて、60歳・70歳・75歳からの受給総額の推移を示したグラフです。ここから、年金受給の損益分岐点が見えてきます。

受給総額から見る損益分岐点

受給開始年齢別の年金受け取り総額

※ 増田様への取材をもとに編集部が作成

「60歳から受給」と「65歳から受給」を比べると、受給総額は「80歳10ヵ月」の時点で逆転しています。ここが両者の損益分岐点ということになります。つまり、80歳10ヵ月より長生きする場合は、「65歳から受給」のほうがトータルで多く受け取れるということです。

同じように見ていくと、「65歳から受給」と「70歳から受給」の損益分岐点は「81歳11ヵ月」、「65歳から受給」と「75歳から受給」の損益分岐点は「86歳11ヵ月」、「70歳から受給」と「75歳から受給」の損益分岐点は「91歳11ヵ月」です。自分はある程度長生きをすると考える場合は、受給開始を遅らせたほうがトータルの受給額が多くなりますし、逆にあまり長生きしないと考える場合は、早めに受け取ったほうがよいかもしれません。

年金の受給開始時期を検討するときには、この損益分岐点を考えることが一つのポイントになります。

年金だけでは老後資金に不安が…

そんな人は貯蓄型保険で

将来に備えましょう

年金は老後資金の確保のために不可欠な制度ではあるものの、年金だけでセカンドライフの生活費のすべてをまかなえるか心配になってしまうもの。そこで、公的年金制度の利用とは別にお金を増やすための仕組みづくりができると、より安心です。

明治安田では、少額からはじめられる貯蓄型保険をご用意しています。保険を上手に活用して、老後に備えていきませんか。

将来のために

手軽な資産形成をはじめたい方に

- 少額から積み立てしたい

- いつ解約しても返戻率は100%以上

積極的に資産を運用して

将来に備えたい方に

- 円より利回りの高い米ドルで積み立てができます

- 契約を継続してご家族に「のこす」、解約してご自身で「うけとる」ことができます

老後のために

備えておきたい方に

- 予定利率の更新により、年金受取額の増加が期待できます

- 年金受取額には最低保証があります

- 個人年金保険料控除の適用により、税金の負担軽減が期待できます

繰り上げ受給と繰り下げ受給には、それぞれメリット・デメリットがあります。受給開始時期を検討するときには、単にもらえる額だけで考えるのではなく、メリット・デメリットも知っておきましょう。

-

-

- 早い時期から安定収入を得られる

- 仕事を辞めてしまっても、生活費をある程度確保できる

- 元気なうちに年金を受け取れる

繰り上げ受給をすると、早い時期から安定収入を得られるため、生活費を確保しやすくなり、経済的な不安を軽減できます。

特に、健康上の理由などで働くことが困難な場合、安定した収入を得られるのは大きなメリットといえるでしょう。また、元気なうちに年金を受け取り、趣味や旅行など人生を楽しむために有効活用することもできます。 -

- 月々の年金額が減り、それが一生涯続く

- 国民年金と厚生年金はセットで繰り上げなければならない

- 障害年金を受け取れなくなる

年金を早くから受け取れる一方、月々に受け取れる年金額は少なくなり、それが一生涯続くため、長生きをするほど受給総額は減ります。また、国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)をセットで繰り上げなければならないため、減額のインパクトも大きいといえます。

繰り上げ受給後は、病気やケガで障がい状態が残った場合に受け取れる障害年金を請求できなくなることにも注意が必要です。

- 老後も働いて収入を得たり、貯蓄で生活費をまかなうのが難しい人

- できるだけ元気なうちに年金を受け取って人生を楽しみたい人

-

-

-

- 月々の年金額が増え、それが一生涯続く

- 長生きをすればするほど、年金を多くもらえる

- 国民年金と厚生年金は別々に繰り下げられる

なんといっても受け取れる年金額が増えることがメリットです。75歳まで繰り下げれば、受給額は84%増えます。金融商品でもこれほど増えるものはなかなかありません。そのうえ、増額率は一生変わらないので、長生きをすればするほど受給総額が増えます。

また、国民年金と厚生年金は別々に繰り下げられるため、ライフプランにあわせて、片方だけ65歳から受け取り、もう片方は繰り下げるといった選択も可能です。 -

- 繰り下げ期間中は老齢厚生年金の「加給年金」を受け取れない

- 長生きできないと、繰り下げなかった人と比べて受給総額が減少する

- 繰り下げ期間中の生活費を別途準備しなければならない

デメリットとして一番大きいのは、繰り下げ期間中は老齢厚生年金の「加給年金」を受け取れないことです。詳しくは後述しますが、配偶者の加給年金額は約40万円(年額)とかなり大きいため、繰り下げを判断するときの重要なポイントになります。

また、繰り下げ時期と死亡時期の関係で、繰り下げなかった人が繰り下げた人より受給額が多くなる可能性もあります。例えば、70歳に繰り下げた人が73歳で亡くなった場合、繰り下げなかった人の受給総額の約半分程度しか受給できません。

また、年金を受け取るまでは、働き続けるなり貯蓄を取り崩すなりして、生活費を確保しなければなりません。繰り下げ受給によって年金額が増えると、税金や社会保険料が高くなる可能性もあります。税金や社会保険料の金額は、収入(年金額)に応じて決まるからです。

- 65歳以降も仕事や貯蓄などで、生活費の目途が立つ人

- できるだけ受給額を増やし、「長生きリスク」に備えたい人

-

最後に、受給開始時期を決めるときのポイントを解説します。年金をいつから受給するのが最適なのかは、働き方や貯蓄状況、家族構成、健康状態などによって異なるため、ご自身の状況と照らしあわせながら、自分にあった受け取り方を考えてみましょう。

-

配偶者がいる場合は、加給年金が一つのポイントになります。加給年金は、厚生年金保険の加入期間が20年以上ある人が65歳になった時点で、扶養する65歳未満の配偶者がいる場合※に、受け取れる年金です。配偶者が65歳になるまで受け取れるため、夫婦の年齢差が大きいほど受け取れる金額が増えます。

ただし前述のとおり、老齢厚生年金の繰り下げ期間中は加給年金を受け取れません。そのため、夫婦の年齢差によっては、繰り下げをしないで加給年金を受け取ったほうが、受給総額が増える場合もあります。

なお、加給年金は「厚生年金保険の加入期間が20年以上ある人」が対象となるため、現役時代の大半を自営業やフリーランス(国民年金のみ加入)として働いていた人は、そもそも受け取ることができません。※ 加給年金は、65歳未満の配偶者のほか、18歳到達年度の末日(3月31日)までの間にある子ども(障害等級1級・2級に該当する場合は20歳未満)がいる場合も対象となります。

-

損益分岐点や平均寿命から考えると、一般的には70歳ぐらいまで受給開始を繰り下げたほうがトータルの受給額が多くなります。そこで考えなければならないのは、繰り下げ期間中の生活費をどうするかということです。

引き続き働いたり、貯蓄によって生活費を工面できる場合は、繰り下げ受給を検討できます。一方で、仕事の目途が立たない、十分な貯蓄がないといった場合は、65歳からの受給、ひいては繰り上げ受給も現実的な選択肢となります。

年金は老後の生活を支える基盤になります。受給開始時期によって受け取れる年金額は変わってくるため、自分の状況にあわせてシミュレーションをし、最適なタイミングを選びましょう。

そして、老後の生活を安心して迎えるためには、早めの資金計画が大切です。年金の受け取り方や受給額の確認を第一歩として、老後資金の準備を計画的に進めていきましょう。年金だけでは心もとないという人は、iDeCoやNISAを活用するのも一手です。

監修

増田豊

監修増田豊

社会保険労務士、高度年金・将来設計コンサルタント、ファイナンシャルプランナー。1968年島根県隠岐の島生まれ。91年に慶應義塾大学商学部を卒業後、全日本空輸株式会社(ANA)に入社。2001年から2年間、東京商工会議所産業政策部に出向し、年金制度改革などの政策提言活動にかかわる。21年にANAを早期退職し、同年9月に増田社会保険労務士事務所を開業。年金相談や企業の人事制度構築、人材研修などに携わっている。

- ※本記事は、2025年3月時点の内容です。

- ※本記事は、当社が増田豊様に監修を依頼して掲載しています。

- ※本記事は、監修者の知識や経験を踏まえて執筆しています。

- ※社会保障制度に関する記載は2025年3月現在の制度に基づくものであり、将来変更される可能性があります。

年金だけでは老後資金に不安が…

そんな人は貯蓄型保険で

将来に備えましょう

年金は老後資金の確保のために不可欠な制度ではあるものの、年金だけでセカンドライフの生活費のすべてをまかなえるか心配になってしまうもの。そこで、公的年金制度の利用とは別にお金を増やすための仕組みづくりができると、より安心です。

明治安田では、少額からはじめられる貯蓄型保険をご用意しています。保険を上手に活用して、老後に備えていきませんか。

将来のために

手軽な資産形成をはじめたい方に

- 少額から積み立てしたい

- いつ解約しても返戻率は100%以上

積極的に資産を運用して

将来に備えたい方に

- 円より利回りの高い米ドルで積み立てができます

- 契約を継続してご家族に「のこす」、解約してご自身で「うけとる」ことができます

老後のために

備えておきたい方に

- 予定利率の更新により、年金受取額の増加が期待できます

- 年金受取額には最低保証があります

- 個人年金保険料控除の適用により、税金の負担軽減が期待できます