※本記事は、2024年2月時点の内容です

世界情勢の変化が著しいいま、食品や電気代など、身の回りのさまざまなモノやサービスの値段が上がり、物価変動の影響を日々感じることも多いのではないでしょうか。そもそも、なぜ物価は変動するのでしょうか。その仕組みをあまり知らないという方もいらっしゃるかもしれません。今回は、私たちの生活に影響を与える大切な物価の仕組みについて、ファイナンシャルプランナーの高山一恵さんに解説していただきます。

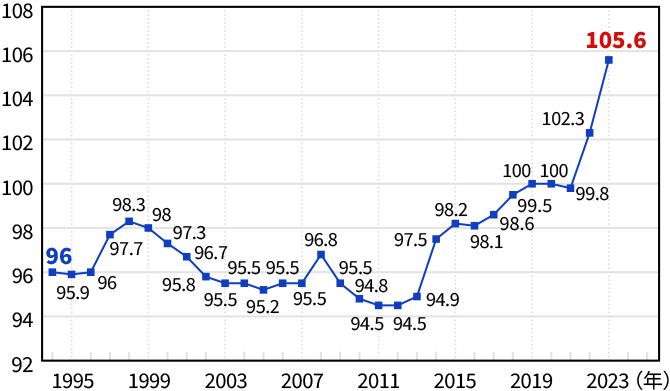

約30年で物価は約1割上昇

まずは、実際のデータをもとに、ここ約30年間の日本における物価推移を見ていきましょう。

総務省が公表している「消費者物価指数(総合指数・2020年基準の時系列データ)」※1を見ると、1994年の総合指数は96であるのに対して、約30年後の2023年は105.6と約1割上がっているのがわかります。また、推移を見てみるとここ数年で物価は急激に上昇しており、日本が長期のデフレから脱し、インフレに突入したことが見て取れます。

※1 消費者物価指数とは、全国の世帯が購入する財やサービスの価格の平均的な変動を測定するもので、総務省統計局が毎月作成している。2020年の物価を100として、その時々の物価を比較計算した数値となっている。

- 約30年間の日本の消費者物価指数(総合指数)の推移

-

- 総務省『消費者物価指数(総合指数・2020年基準の時系列データ)』をもとに作成

上がり続けている身近なモノや

サービスの価格

ここ数年の物価上昇に伴い、私たちにとって身近なモノやサービスの価格にも変化が出てきています。総務省が公表している「品目別価格指数」をもとに、1994年と2023年の価格指数を比較したものが下の表です。

1994年と2023年の品目別価格指数

| 1994年 | 2023年 | ||

|---|---|---|---|

| 食パン | 88.2 | 118.7 | 約1.35倍 |

| 魚介類 | 77.1 | 125.3 | 約1.63倍 |

| 豚肉(国産品) | 69.1 | 113.8 | 約1.65倍 |

| 鶏卵 | 70.7 | 135.4 | 約1.92倍 |

| はがき | 78.2 | 100 | 約1.28倍 |

| 書籍 | 73.6 | 105.7 | 約1.44倍 |

| 電球・ランプ | 86.5 | 140.2 | 約1.62倍 |

| 光熱・水道 | 79.9 | 108.5 | 約1.36倍 |

| 電気代 | 92.1 | 104.5 | 約1.13倍 |

| ガス代 | 76.7 | 116 | 約1.51倍 |

参照:総務省統計局「消費者物価指数」

これを見ると、食品、日用品、公共料金の価格が約30年間で跳ね上がっていることがわかりますね。ここでは、特に値上がりしていた品目をピックアップしているため、約30年で価格が横ばいや値下がりしている品目もありますが、現実に私たちの生活にかかわる多くのモノの価格は大きく上がっています。2024年に入っても、乳製品や菓子製品、さらにガス代や電気代といったさまざまなモノの値上げが続いており、実生活で物価変動を実感する場面もますます増えているというのが実情でしょう。

身近なモノの具体例を挙げると、1994年と2023年とでは以下のような価格変化が見られます。

-

カップヌードル

誰もが食べたことのある日清食品株式会社の「カップヌードル」ですが、30年前の1994年時点では希望小売価格が155円(税別)でした。しかし、そこから幾度の価格改定を経て、2024年2月時点では236円(税別)と30年前の1.5倍以上となっています。

-

マクドナルドのビッグマック®

次に、マクドナルドの「ビッグマック®」の価格の変遷を見ていきましょう。創業時は200円で、30年前の1994年時点では380円(税込)でした。その後もさまざまな価格改定を行ない、2024年2月時点では480円(税込)※にまで価格が戻ってきています。

※ 一部店舗およびデリバリーでは価格が異なります。

こうして実際の価格を見ると、物価がここ約30年間でいかに上がっているかがより理解できるのではないでしょうか?

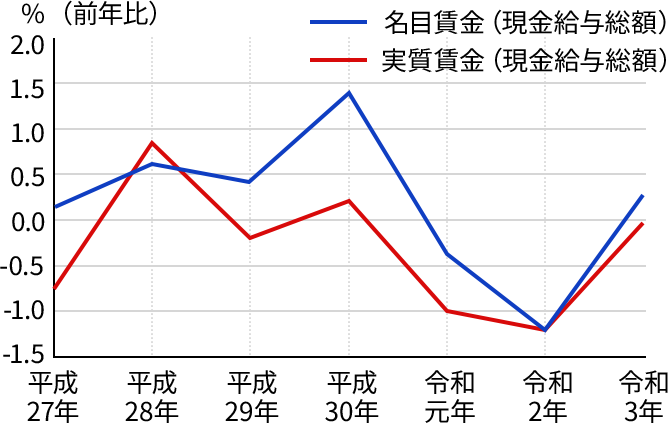

物価が上がっても賃金は上がらない?

昔と比べて物価が上がり、モノやサービスの価格が上がれば、賃金も上がるのではと思うかもしれませんが、残念ながら現状ではそうなっていません。近年の労働者全体の賃金の割合の推移を見てみましょう。こちらの図表は、0%よりも多ければ賃金が増えたことを、少なければ減ったことを示しています。見ると、もらえる給料の額を表す「名目賃金」は増えている年が多いものの、物価を加味した給料の額を表す「実質賃金」はほとんどの年で名目賃金を下回っており、給料は相対的に減っているということが示されています。通常は、物価が上がるインフレ時には、賃金上昇を伴いますが、現状は、物価上昇に賃金上昇が追いついていない状況です。

- 労働者の賃金の変化

-

- ※ 厚生労働省「毎月勤労統計調査 令和4年分」をもとに株式会社Money&Youが作成

ここまで、約30年前と現在の物価や物価と賃金の関係などを見てきましたが、そもそもなぜ物価は変動するのでしょうか?そこで、ここからは物価変動のメカニズムと昨今日本でインフレが進行している要因について詳しく解説していきます。

物価変動のメカニズム。

インフレ・デフレとは?

物価は「需要(買いたい人の量)」と「供給(売りたい人の量)」のバランスで決まります。需要と供給のバランスは、経済状況など、さまざまな要因の影響を受けます。

需要(買いたい人の量)が供給(売りたい人の量)を上回る場合、買いたい人に対して、モノが不足するので、モノの値段が上がります。物価がどんどん上昇していくことをインフレーション(インフレ)と呼びます。一方、供給が需要を上回る場合、買いたい人に対してモノの方が多くなるため、モノが余り値段が下がります。物価がどんどん下がっていくことをデフレーション(デフレ)と呼びます。

インフレは、「モノの値段が上がる一方で、お金の価値が下がる状態」、デフレとは「モノの値段が下がる一方で、お金の価値が上がる状態」を指します。

例えば、今日500円で買えたお弁当が明日1,000円になっていたら、物価は2倍になってしまった、ということになります。このとき、お金の価値はどうなっているでしょうか。同じお弁当を手にいれるのに必要なお金が2倍になったということは、お金の価値が2分の1になった、と解釈することができます。

反対に、1,000円のお弁当が500円になった場合、お弁当を手にいれるのに、これまでの半分のお金で手に入ることになるので、お金の価値は2倍になったと解釈することができます。

-

インフレ

需要(買いたい人の量)が

供給(売りたい人の量)を上回った状態

物価UP

-

-

デフレ

供給(売りたい人の量)が

需要(買いたい人の量)を上回った状態

物価DOWN

-

現在の日本のインフレの要因は?

インフレはさまざまな要因が複合的に作用して起こる現象なので、一概に「〇〇が要因」と言い切ることはむずかしいですが、ここでは、昨今の日本でインフレに大きな影響を与えたと考えられる二つの要因を紹介していきます。

-

ウクライナ紛争

昨今の日本のインフレ要因としてまず挙げられるのが、ウクライナ紛争による影響です。ウクライナに侵攻したロシアに対する経済制裁の影響で原油や小麦、トウモロコシなどの供給が滞りました。その結果、新型コロナウイルス感染症によるパンデミック後の経済活動の再開による需要回復もあいまって、世界的なインフレが発生します。日本もその影響を受け、燃料・食料品の価格が大きく高騰したのです。

-

円安による輸入コストの上昇

「円安」とは円の価値が他通貨と比較して下がっている状態のことを指します。インフレは円安の影響を大きく受けるため、円安時に海外から物品を輸入する場合には、その物品の価格は上がることになります。日本はエネルギーや食材など、多くの分野で輸入に頼っているため、円安によって輸入コストが上昇すると、企業は製品価格を上げざるを得なくなり、ウクライナ紛争などの外的要因をきっかけに生じたインフレに拍車がかかっているのです。

世界の物価も上昇中!

今後も

世界的なインフレは続いていくのか?

インフレが起こっているのは日本だけではありません。新型コロナウイルス感染症によるパンデミックやウクライナ紛争の影響によって世界中でインフレが拡がっています。例えば、アメリカの労働省が2022年6月に発表した同年5月の消費者物価指数(CPI)は、前年同月比では8.6%の上昇率を見せ、約40年ぶりに水準を更新するなど、激しいインフレが続いています。

国際通貨基金(IMF)が2023年10月に発表した「世界経済見通し」では、2024年の世界の消費者物価上昇率は+5.8%で、多くの国で物価上昇率が2025年まで目標値を下回らないと予想しています※。こうしたデータを踏まえると、しばらくは世界的なインフレの波は収まらないと考えておいた方が良いでしょう。

※ 出典:国際通貨基金『世界経済見通し 格差広がる世界の舵取り』

インフレに備え、外貨建保険で

資産分散をして、

将来の経済的安心を

手に入れましょう

明治安田では、少額からスタートできて日本よりも金利の高い米ドルで積み立てができるなど、リスク分散に有効な保険を各種ご用意しています。保険を上手に利用してインフレに備え、 将来の経済的安心を手に入れましょう。

少額から外貨建での資産形成に

チャレンジしたい方に

- 日本よりも金利の高い米ドルで積み立てができます

- 契約を継続してご家族に「のこす」、解約してご自身で「うけとる」こ

とができます

昨今のインフレは外部要因からもたらされたもので、賃金の上昇や雇用の拡大といった経済の好循環によるものではありません。そのため、なんの対策も講じずにいると、家計の収支悪化や資産の目減りにつながりかねません。そこで対策としてやっておきたいのが「資産運用」です。

インフレ下では

現金の価値が目減りする

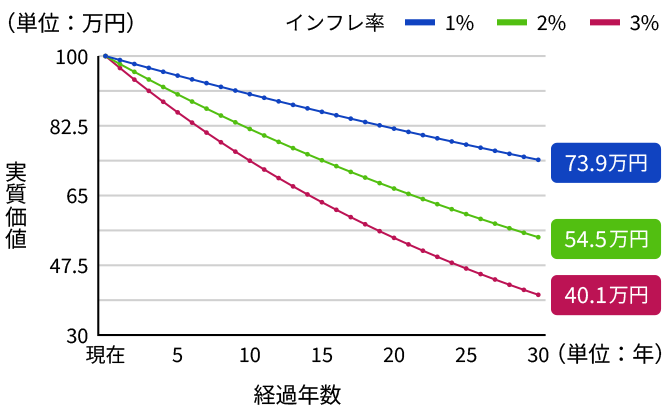

インフレでモノやサービスの値段が上がると、上記で説明したとおり、同じお金で買えるモノの量が減ります。これは、実質的にお金の価値が下がるということです。以下のグラフは、物価上昇が続いた際のお金の価値をシミュレーションしたものですが、仮にインフレ率3%で物価上昇が続くと、30年後には資産の価値が半分以下に目減りしていることがわかります。つまり、このインフレの波が今後も続いた場合には、現在保有している預貯金の価値もいずれ目減りしてしまうおそれがあるわけです。

- インフレが続くと30年後の100万円の価値はどうなる?

-

インフレに強い資産とは?

現金の価値が下がるインフレ時のリスクに対処するためには、自ら投資によって資産を運用し、お金を増やす必要があります。資産運用する際に大切になるのが、インフレに強い資産を選ぶことです。インフレに強い資産には主に以下の3つが挙げられます。

-

実物資産

インフレはモノの価値が上がってお金の価値が下がるので、形を持つ資産である実物資産はインフレ時には価格が上昇する傾向があり、インフレに強いといわれています。代表的な実物資産としては金と不動産が挙げられます。

-

株や投資信託などの有価証券

株式はインフレに強い資産といわれています。インフレでモノの価格が上がることは、企業の業績に好影響を及ぼす可能性が高く、物価上昇に連動して株価も上昇する傾向があるからです。もちろん、株式を投資対象とする投資信託も、インフレ対策に有効となります。

-

外貨建資産

日本でインフレが生じた際には、日本円の価値が下がることになります。その分、外貨は、相対的に価値が上がるので、外貨建資産を保有するとインフレ対策になると考えられます。外貨建資産には、外貨預金や外国株式、外貨建保険商品などがあります。

分散投資をする

いくらインフレに強い資産とはいえ、一つの資産に集中して投資をしてしまうと、資産運用がうまくいかなくなったときに、その影響は非常に大きなものになります。そこで、値動きの異なる複数の資産に分散投資することで、リスクを低減するのも資産運用のポイントです。投資の格言には「卵を一つのカゴに盛るな」というものがあります。日本株という一つのカゴに集中投資していた場合、日本株がひっくり返ってしまうと卵はすべて割れてしまいます。しかし、日本株以外にも外貨建資産や不動産など、複数のカゴに分散投資していれば、日本株がひっくり返ったとして、ほかのカゴに入れていた卵は守られるわけです。

分散投資を行なう場合には、投資信託の積立投資がおすすめです。投資信託であれば少額からさまざまな地域のさまざまな資産に幅広く投資することが可能です。投資知識のない人や元手が少ない人でも手軽に分散投資が実現できます。

また、分散先として、外貨建資産で日本国内のインフレにも強い、外貨建保険という選択肢もあります。

外貨建保険は、契約者が払い込む保険料やもしものときに受け取る保険金、満期保険金や解約返戻金といったお金を外貨で運用する保険のこと。米ドルや豪ドルで運用する商品が主流で、一般的に円よりも金利の高い外貨で運用することによって、高い運用利回りを期待できます。死亡時の保障を準備しつつ資産運用ができる点も魅力といえるでしょう。

国内外でさまざまな予期せぬことが起こり、先行きの読めないいま。私たちが確実にできることが「備え」です。

固定費の見直しといった家計の管理ももちろん必要ですが、それと同時に、資産運用によって自らお金を増やしていく必要があります。

現在では、iDeCoやNISAといった資産形成手段も出てきています。そうした制度などを上手に活用しながら、いまから物価変動にしっかり備え、暮らしに安心を確保し、変化の激しい時代を生き抜いていきましょう。

監修

高山一恵

監修高山一恵

Money&You 取締役、ファイナンシャルプランナー(CFP®)、1級FP技能士。月400万PV超の女性向けWebメディア『Mocha(モカ)』やチャンネル登録者1万8,000人超YouTube「Money&YouTV」を運営。講演・執筆活動・相談業務を行ない、女性を中心にお金の知識を伝えるべく活動を展開中。

- ※本記事は、2024年2月時点の内容です。

- ※本記事は、当社が高山一恵様に監修を依頼して掲載しています。

インフレに備え、外貨建保険で

資産分散をして、

将来の経済的安心を

手に入れましょう

明治安田では、少額からスタートできて日本よりも金利の高い米ドルで積み立てができるなど、リスク分散に有効な保険を各種ご用意しています。保険を上手に利用してインフレに備え、 将来の経済的安心を手に入れましょう。

少額から外貨建での資産形成に

チャレンジしたい方に

- 日本よりも金利の高い米ドルで積み立てができます

- 契約を継続してご家族に「のこす」、解約してご自身で「うけとる」こ

とができます

保障を重視しながら、

まずは円貨建で資産運用したい方に

- 契約日から5年後(第2保険期間開始時)に

死亡保障が増加します - 契約日から10年後の予定利率計算基準日直前1ヵ月の

解約返戻金は、契約日に保証されます - 死亡保障は一生涯つづきます

募Ⅱ2402492ダイマ推

この記事を見た方におすすめの保険商品

-

一生涯にわたる保障と将来の資金準備を兼ね備えた米ドル建ての終身保険です。※1※2※3※

- ※保険商品をご検討いただく際には、「契約締結前交付書面(契約概要・注意喚起情報)」を必ずご確認ください

- ※この生命保険は米ドル建ての商品のため、以下の点にご留意ください

- ・お客さまにご負担いただく費用として、保険契約にかかる費用(「保険契約関係費用」「解約控除」)および外貨の取扱いにかかる費用(「お払込時にかかる手数料」「お受取時にかかる手数料」)などがあります

- ・為替レートの変動により、積立金額が毎回の保険料(円)をご契約時の当社所定の為替レートで試算した金額を下回ったり、お受け取りになる円換算後の保険金額や解約返戻金額などが、ご契約時の当社所定の為替レートで円換算した金額を下回るおそれがあります。さらに、円でお払い込みいただいた保険料の累計額を下回り、損失が生じるおそれもあります

- ※この保険は、ご契約後一定期間内に解約された場合の解約返戻金額を低く設定しています。そのため、この期間内に解約された場合の返戻金額は積立金額を下回ります。特に、この期間内に解約返戻金を円でお受け取りいただく場合の金額は、為替レートの変動により、円でお払い込みいただいた保険料の累計額を大きく下回り、損失が生じるおそれがあります

-

一生涯にわたる保障と資産を増やすことを兼ね備えた円貨建ての一時払終身保険です。※1※4※

- ※保険商品をご検討いただく際には、「契約締結前交付書面(契約概要・注意喚起情報)」を必ずご確認ください

- ※この生命保険については、以下の点にご留意ください

- ・お客さまにご負担いただく費用として、保険契約にかかる費用(「契約初期費用」「保険契約関係費用」)があります

- ・市場金利の情勢に応じた運用資産の価値の変動を返戻金額に反映させる市場価格調整を適用するため、返戻金額が基本保険金額を下回り、損失が生じるおそれがあります

- ※1 保険商品をご検討いただく際には、「契約締結前交付書面(契約概要・注意喚起情報)」を必ずご確認ください

- ※2 この生命保険は米ドル建ての商品のため、以下の点にご留意ください

- ・お客さまにご負担いただく費用として、保険契約にかかる費用(「保険契約関係費用」「解約控除」)および外貨の取扱いにかかる費用(「お払込時にかかる手数料」「お受取時にかかる手数料」)などがあります

- ・為替レートの変動により、積立金額が毎回の保険料(円)をご契約時の当社所定の為替レートで試算した金額を下回ったり、お受け取りになる円換算後の保険金額や解約返戻金額などが、ご契約時の当社所定の為替レートで円換算した金額を下回るおそれがあります。さらに、円でお払い込みいただいた保険料の累計額を下回り、損失が生じるおそれもあります

- ※3 この保険は、ご契約後一定期間内に解約された場合の解約返戻金額を低く設定しています。そのため、この期間内に解約された場合の返戻金額は積立金額を下回ります。特に、この期間内に解約返戻金を円でお受け取りいただく場合の金額は、為替レートの変動により、円でお払い込みいただいた保険料の累計額を大きく下回り、損失が生じるおそれがあります

- ※4 この生命保険については、以下の点にご留意ください

- ・お客さまにご負担いただく費用として、保険契約にかかる費用(「契約初期費用」「保険契約関係費用」)があります

- ・市場金利の情勢に応じた運用資産の価値の変動を返戻金額に反映させる市場価格調整を適用するため、返戻金額が基本保険金額を下回り、損失が生じるおそれがあります