日本の年金制度の国際的な評価はどのようなものなのでしょうか?

米国のコンサルティング会社マーサーと投資専門家の団体であるCFA協会が発表した「グローバル年金指数ランキング(2023)」を見てみましょう。

まずは、ランキングのタイトルにある「グローバル年金指数」とはどのようなものかを理解しておく必要があります。これは、各地域の年金制度(退職所得制度)を、「十分性(Adequacy)」、「持続性(Sustainability)」、「健全性(Integrity)」の3つの指数から評価するものです。

3つの指数のポイントは次のようになっています。

-

1十分性

年金額が生活を営むうえで十分かどうか

-

2持続性

年金制度が持続可能かどうか

-

3健全性

年金制度の運営が健全で透明であるかどうか

これら3つの指数をもとに算出した総合点が「グローバル年金指数」(総指数)です。各国はこの「グローバル年金指数」に基づいて、A~Dのランクで評価されます。では、実際にランキングを見てみましょう。

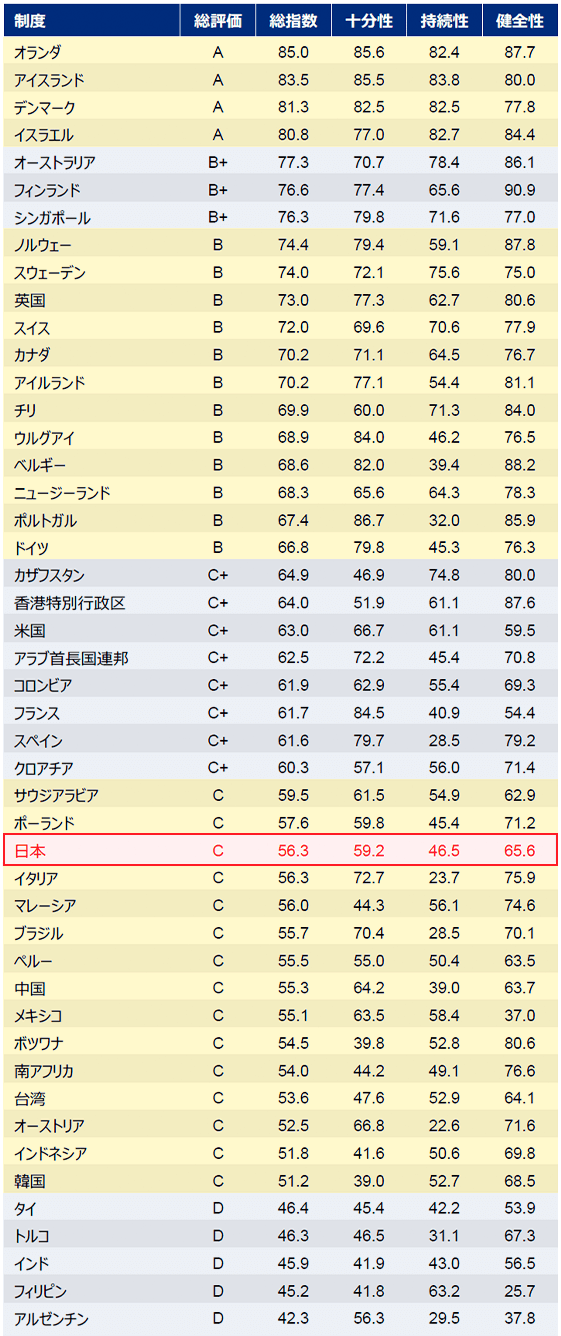

世界47地域を対象にしたグローバル年金指数ランキング(2023)

日本は30位!

出典:マーサー・CFA協会『グローバル年金指数ランキング(2023)』

2023年度は47地域(世界人口の65%)の年金制度が対象となっていますが、日本の順位は30位で、評価はC。先進国のなかでも順位が低い結果となっており、制度面で不安が残ることが、ランキングから読み取れます。では、日本の制度のどのような点が低評価の原因になっているのでしょうか。そして、ほかの地域はどのような制度を採用しているのでしょうか。日本の制度とあわせて、アメリカ・イギリスといったほかの先進国の制度も一緒に見ていきましょう。

日本の評価をもう少し詳しく見ていきましょう。2023年度は、十分性が59.2、持続性が46.5、健全性が65.6で、総指数は56.3。特に持続性が低く評価されていることがわかります。持続性が低く評価された理由として、日本が長寿国である一方で、急速な少子化が進んでいることが不安視されているからだと考えられます。

日本の年金制度の仕組み

| 被保険者 | 全居住者 |

|---|---|

| 保険料率 | 厚生年金保険18.3%(労使折半) 国民年金 月16,520円(2023年度) |

| 支給開始年齢 | 厚生年金保険※ 男性64歳、女性62歳 国民年金 65歳 |

| 最低加入期間 | 10年 |

| 財政方式 | 賦課方式 |

※男性は2025年度まで、女性は2030年度までに65歳に引き上げ予定。

出典(表):厚生労働省『主要国の年金制度の国際比較』

ここで、日本の公的年金制度の概要を見ておきましょう。日本の公的年金制度は国民年金と厚生年金の2階建構造。しかし職場によっては私的年金である企業年金があるほか、iDeCo(個人型確定拠出年金)にも加入でき、それを含めて3階建構造と表現されることもあります。

また日本の公的年金制度は、多くの国でもそうですが、「賦課方式」で運営されています。「賦課方式」とは現役世代が納めた保険料がそのときの年金受給者への支払いにあてられる仕組み。受給者が増え、支え手が減る少子高齢化時代にこの方式は、持続性の面でやや不安が残る制度といえます。

賦課方式と対象的な年金制度として、「積立方式」があります。こちらは将来の年金給付に必要な費用(原資)をあらかじめ保険料で積み立てていき、老後にその積立を切り崩しながら年金を受け取る方式。自分で積み立てたお金を、将来的にはそのまま自分の年金として受け取る仕組みです。

表内における保険料率とは、収入に対して自分が負担する保険料の割合のこと。厚生年金に関しては、会社員・公務員は労使折半(勤務先の会社と被保険者自身との折半)となっています。一方、国民年金は全額自己負担で、収入がなくても負担する義務がある制度になっています。

22位のアメリカは、十分性66.7、持続性61.1、健全性59.5、総指数63.0で、評価はC+。

アメリカの年金制度の

仕組み

日本と比較!

| 被保 険者 |

無業者を除き居住者は原則加入 | 全居住者 |

|---|---|---|

| 保険 料率 |

12.4%(労使折半) | 厚生年金保険18.3%(労使折半) 国民年金 月16,520円(2023年度) |

| 支給 開始 年齢 |

66歳(2027年までに67歳に引き上げ予定) | 厚生年金保険※ 男性64歳、女性62歳 国民年金 65歳 |

| 最低 加入 期間 |

40四半期(10年相当) | 10年 |

| 財政 方式 |

賦課方式 | 賦課方式 |

※男性は2025年度まで、女性は2030年度までに65歳に引き上げ予定。

出典(表):厚生労働省『主要国の年金制度の国際比較』

アメリカの公的年金は、会社員や自営業者の大部分が加入します。日本と同じ「賦課方式」で、現役世代が納付する社会保障税で高齢者に年金の給付を行なっています。

自己責任を原則とするアメリカでは、保険料率が低い分、公的年金も小さめ(現役の4割水準)で、ほかに、企業が提供する企業年金(確定給付型・確定拠出型)や、個人が自分で入る個人年金(IRA等)という構造になっています。公的年金については、会社員も自営業者も同一の制度である点や、収入がある人だけが対象となっている点が日本とは異なります。

イギリスは前年に続き、10位。2023年度の評価は、十分性77.3、持続性62.7、健全性80.6、総指数73.0で、評価はBと、先進国のなかでは上位にあります。

イギリスの年金制度の

仕組み

日本と比較!

| 被保 険者 |

一定以上の所得のある居住者 | 全居住者 |

|---|---|---|

| 保険 料率 |

25.8%(本人12.0%、事業主13.8%) | 厚生年金保険18.3%(労使折半) 国民年金 月16,520円(2023年度) |

| 支給 開始 年齢 |

66歳(2028年までに67歳、2046年までに68歳に引き上げ予定) | 厚生年金保険※ 男性64歳、女性62歳 国民年金 65歳 |

| 最低 加入 期間 |

10年 | 10年 |

| 財政 方式 |

賦課方式 | 賦課方式 |

※男性は2025年度まで、女性は2030年度までに65歳に引き上げ予定。

出典(表):厚生労働省『主要国の年金制度の国際比較』

イギリスの公的年金制度は、日本と異なり一定以上の所得がある居住者が対象。また、所得が高いと保険料は高くなるものの、年金の給付額は会社員等も自営業者も定額です。これは、公的年金が「所得の再分配」を担う制度として位置付けられているためです。そのため、私的年金に頼る部分が大きく、一定要件を満たす従業員については企業年金に加入することが法律で定められています。そのほか、高齢者の貧困問題に対処するため、低所得の高齢者の年金を補う「年金クレジット」と呼ばれる公的扶助制度もあります。

では、ランキングで特に高評価の国の年金制度を見てみましょう。ランキング1位のオランダのほか、アジア圏1位のシンガポールの年金制度の概要を押さえつつ、日本の年金制度との違いなどを紹介します。

まずは、第1位のオランダの評価を見てみましょう。十分性85.6、持続性82.4、健全性87.7、総指数85.0で、評価はA。スコアは均等に高くなっています。

オランダの年金制度の仕組み

| 被保険者 | 国内居住者 |

|---|---|

| 保険料率 | 27.65%(老齢・遺族・障害) |

| 支給開始年齢 | 66歳(2024年から67歳) |

| 財政方式 | 賦課方式&一部積立方式 |

出典:公益財団法人 年金シニアプラン総合研究機構『年金と経済』Vol.41 No.2

オランダの年金制度は、公的年金(一般老齢年金、オランダではAOWと呼ばれる)、企業年金(公務員年金を含む)、個人年金と、3階建制度です。支給開始年齢は66歳到達時点の平均余命に連動して決められることになっています。支給開始年齢は、現在は66歳ですが、2024年には67歳となり、以降は1年ごとに8ヵ月ずつ延びる予定です。企業年金の厚生年金基金は、多くの労働者が加入しています。

公的年金(AOW)は保険料率が高いものの、受け取れる年金の最高額は現役時代の70%相当と高い受給額となります。さらに企業年金に加入している人も多いことから、負担はあるものの老後の不安が抑えられる年金制度です。さらに、AOWは「賦課方式」と「個別運用方式」を組み合わせた制度になっているため、賦課方式を補完する仕組みとして評価されています。また支給開始年齢が平均余命にあわせて変動する点も、平均寿命の延伸に寄り添った仕組みといえるでしょう。

シンガポールは全体で7位ですが、アジア圏では1位。しかも前年9位からランクを上げています。十分性79.8、持続性71.6、健全性77.0、総指数76.3で、評価はB+。

シンガポールの年金制度の仕組み

| 被保険者 | シンガポール国民および永住権保持者 |

|---|---|

| 保険料率 |

労使で負担。加入者の年齢等により保険料率が異なる。 ・55歳以下:雇用主17%,従業員20% ・55歳超60歳以下:雇用主14%,従業員14% ・60歳超65歳以下:雇用主10%,従業員8.5% ・65歳超70歳以下:雇用主8%,従業員6% ・70歳超:雇用主7.5%,従業員5% |

| 支給開始年齢 | 退職口座の最低残高部分は65歳から支給開始。加入者は受給開始時期を70歳まで繰り下げることができる |

| 財政方式 | 積立方式 |

出典:公益財団法人 年金シニアプラン総合研究機構『年金と経済』Vol.41 No.2

シンガポールには、社会保障制度の中心的な役割を担う「CPF(中央積立基金)」と呼ばれるユニークな制度があります。国民と永住権保持者は加入が義務付けられ、給与天引きで強制的に積立を行ないます。一方で、法定利息は付くものの、積立金(原資)を超える給付を受けることができないため、長生きリスクが付きまとうのがデメリット。そのため、口座に一定残高がある加入者には、自動的に終身年金が適用されるようになっています。また、積立が十分に行なえない低所得労働者に対しては、政府が支援する仕組みも導入されています。

自助努力の精神に基づく、積立方式が採用されています。自分で貯めた分を自分で受け取るシンプルな仕組みのため、現役世代が高齢世代を支える賦課方式とは異なり、少子高齢化の影響などを受けないのがメリットでしょう。また、積み立てたお金は年金だけでなく、住宅購入、保険、教育、医療等にも使うことができるため、ライフイベント全般に対する備えにもつながります。

世界にはさまざまな公的年金制度があることを見てきましたが、どのような制度であっても公的年金だけで十分という国はかなり限られます。日本の年金制度も課題が多いことがわかりました。そもそも年金制度自体、高齢化や少子化、国の債務の増加、インフレなどさまざまなリスク要因があります。そのため、老後の生活を公的年金だけに頼るのではなく、自助努力で備える準備をしておくことは大事です。

公的年金や老後の生活費などに不安を感じたら、まずは老後生活をイメージし、その生活を送るために必要な資金を書き出してみましょう。具体的には、お金がかかるライフイベントを洗い出すことからはじめると良いでしょう。

「ねんきんネット」などで自分の年金の受給予想額を確認し、1ヵ月にかかる生活費と比較します。<差額分×12ヵ月×30年分>で概算してみましょう。総務省統計局『家計調査年報(家計収支編)』(2022年)のデータを見ると、65歳以上の夫婦のみの無職世帯の場合で、消費支出と税・社会保険料等をあわせて月268,508円の支出となっています。一方で、同じく65歳以上の夫婦のみの無職世帯の実収入の平均額は246,237円。つまり、毎月22,271円のマイナスが発生していることになります。これを95歳までの30年分で累計すると、約801.7万円の生活費の不足となります。

また、高齢になると医療・介護にもお金がかかります。その資金は子ども世代に頼るのではなく、自分たちで備えておく必要があります。具体的には、ひとりにつき500万円程度のお金を、医療・介護の予備費として確保しておくことをおすすめしています(生命保険加入者は減らすこともできます)。有料老人ホームなどに入ろうと考えている場合は、入居金や、年金でまかなえない毎月の費用の累計額なども計算してみましょう。

将来のために貯蓄をしないといけないことが確認できたあとは、生活をシンプルにしていく努力をしましょう。ペットボトルを買わずにマイボトルを持つ、サブスク契約がある人は本当に必要か見直す、車はカーシェアにする、外食を減らすなど、自分のライフスタイルのなかでムダを減らしてみましょう。断捨離を兼ねて、不用品をフリマアプリなどで売却すると、ちょっとしたおこづかい稼ぎにもなります。

円の価値が下がっている昨今、当面使う予定のない資金であれば、一部で資産運用をしてみるのも良いでしょう。資産運用にはリスクが伴いますが、10年、20年と長期のスタンスで行なう積立投資なら、リスクを抑えた資産運用ができます。代表的なものが、2024年から拡大する「新NISA」と、「iDeCo(個人型確定拠出年金)」です。ともに税制優遇もあるので、リスクを抑えた投資を行ないたい場合は、まず最初に検討すると良いでしょう。ただし、3年以上使わない資金の3割程度以内で投資をするなど、リスク管理も忘れずに!

もう一つの方法として、定年を迎えたあとも、できるだけ長く働き、資産を取り崩しはじめる時期を遅らせる方法も。日本の年金制度では、老齢基礎(厚生)年金を66~75歳※までに繰り下げると、増額した年金を一生涯受け取ることができます。受給開始年齢を70歳まで繰り下げると、受給額を42%増やすことができます。例えば65歳から年間72万円(月6万円)の老齢基礎年金を受け取れる人が、70歳まで受給額を下げた場合、1年間で受給できる年金額は102.24万円(月8.52万円)となります。75歳まで繰り下げると受給額は84%増えます(年132.48万円、月11.04万円)。年金制度の仕組みから考えても、なるべく長く働き、老後資産を取り崩す時期を遅らせることは、資産寿命を延ばすうえで有効な対策といえるでしょう。

※昭和27年4月1日以前生まれの方や、平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方は、繰り下げの上限年齢が70歳まで。

<受給開始年齢による年金受給額の比較>

各国の年金制度には、それぞれの歴史や社会背景などがあるため、同じ基準で公平に比較するのは簡単ではありません。一方で、日本の年金制度がどのような評価であれ、日本で暮らし、日本で老後を迎える我々は、この制度を前提に老後資金の準備をしておく必要があります。そのために、自助努力で備えられる仕組みは早めに着手しておきたいところ。あとで後悔することがないよう、資産形成は必要性を感じたときなどにはじめるようにしましょう。

監修

豊田眞弓

監修豊田眞弓

ファイナンシャルプランナー、住宅ローンアドバイザー、相続診断士。FPラウンジ代表。マネー誌ライター等を経て、94年より独立系FP。個人相談のほか、講演や研修講師、マネーコラムの寄稿などを行なう。6ヵ月かけて家計を見直す「家計ブートキャンプ」も好評。大学・短大で非常勤講師も務める。『50代・家計見直し術』(実務教育出版)など著書多数。趣味は講談と投資。

- ※本記事は、2023年12月時点の内容です。

- ※本記事は、マーサーおよびCFA協会の調査結果をもとに編集部が独自に考察したものであり、マーサーおよびCFA協会の見解とは一致しない可能性がある点についてはご留意ください。

- ※本記事は、当社が豊田眞弓様に執筆を依頼して掲載しています。

- ※公的年金制度に関する記載は2023年12月現在の制度に基づくものであり、将来変更される可能性があります。

募Ⅱ2400942ダイマ推