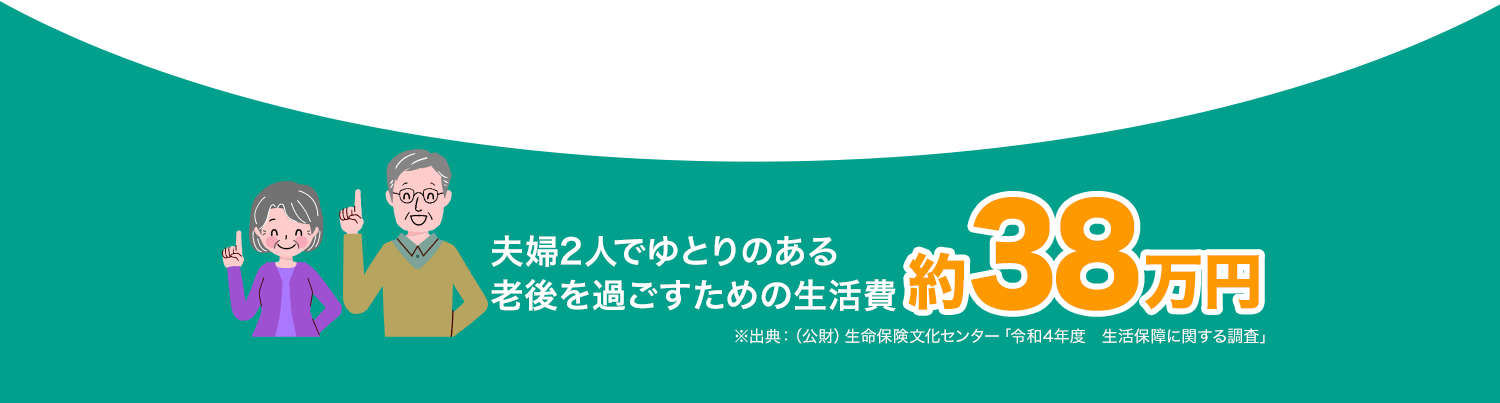

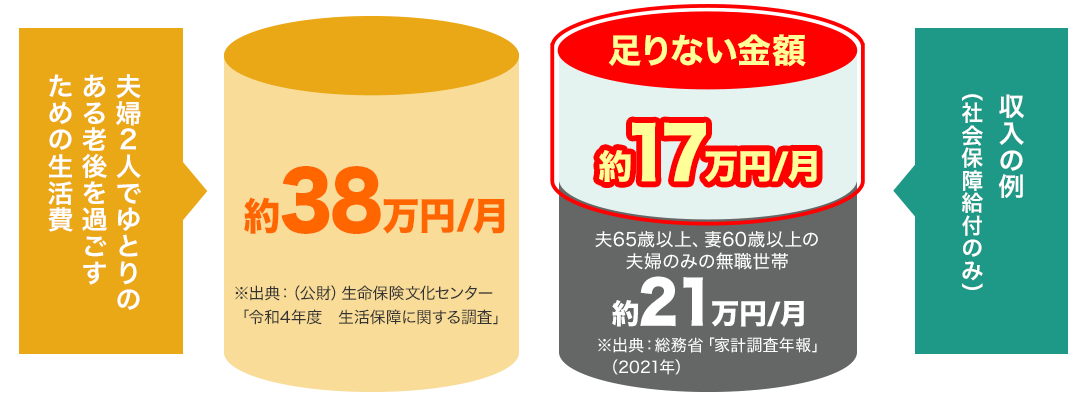

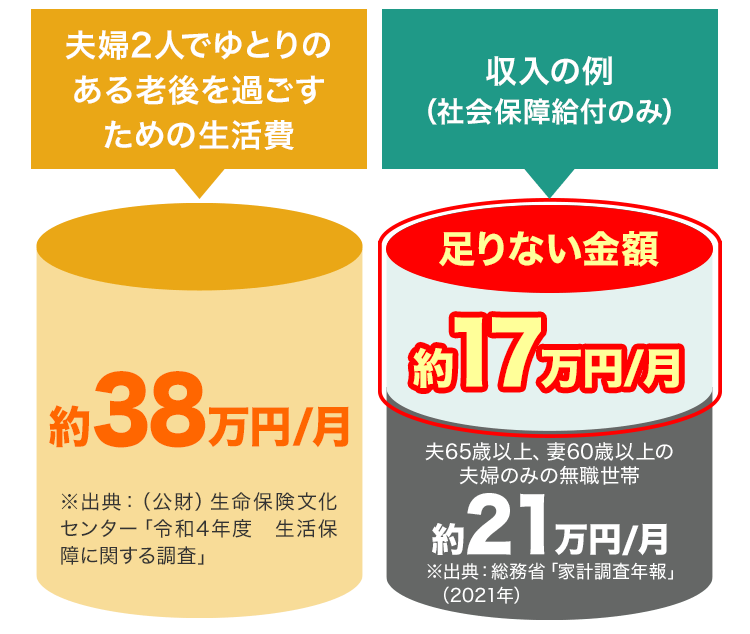

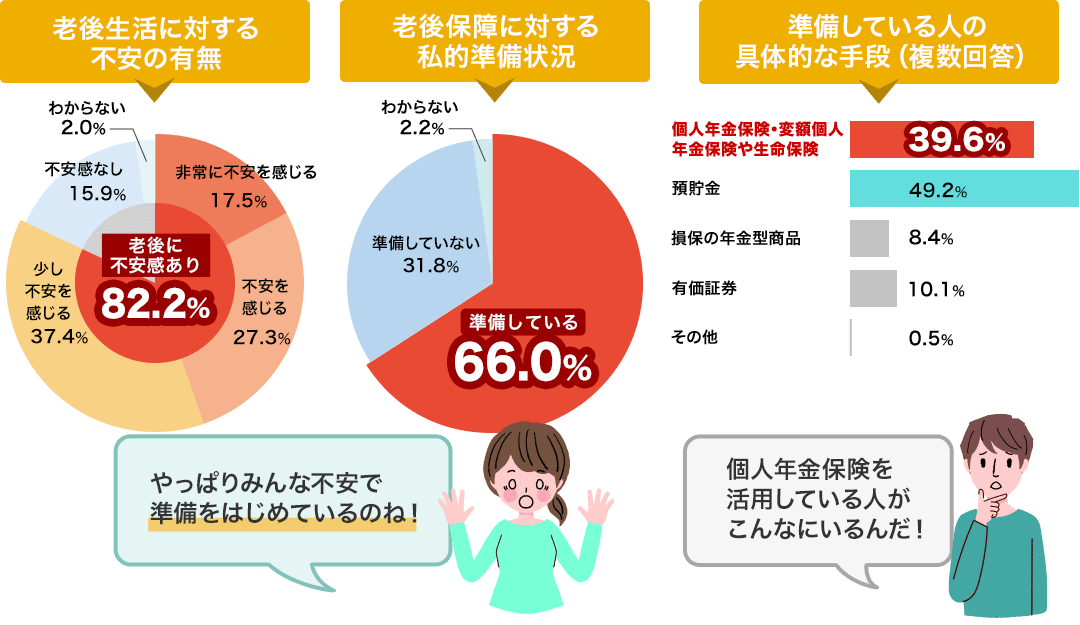

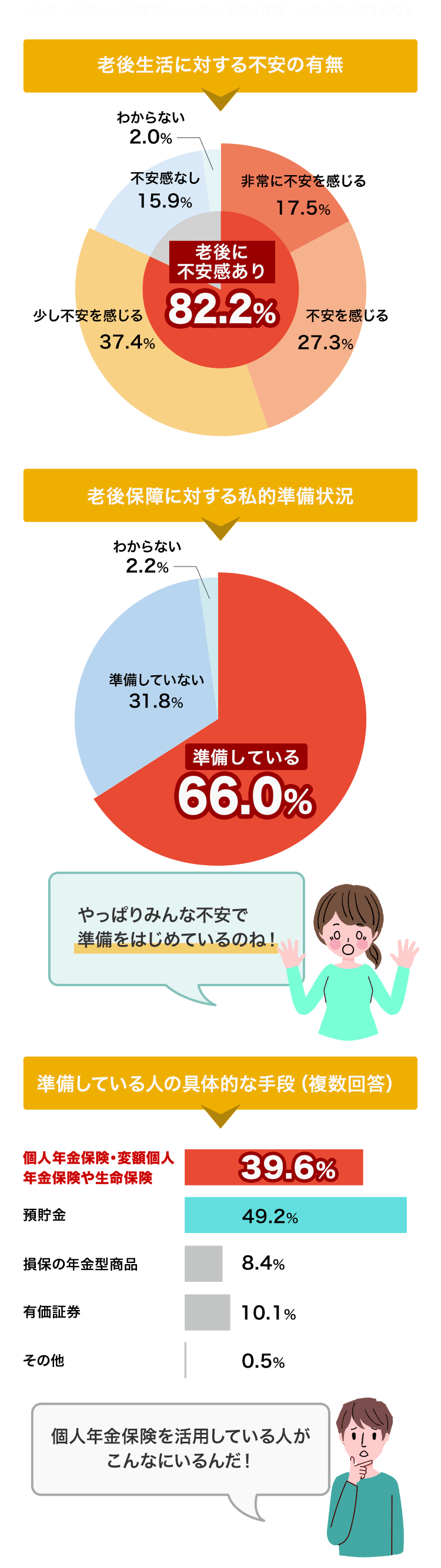

※出典:(公財)生命保険文化センター「令和4年度 生活保障に関する調査」

貯蓄と給付のスケジュールを立てることで、将来の

ビジョンがより明確に

なります。

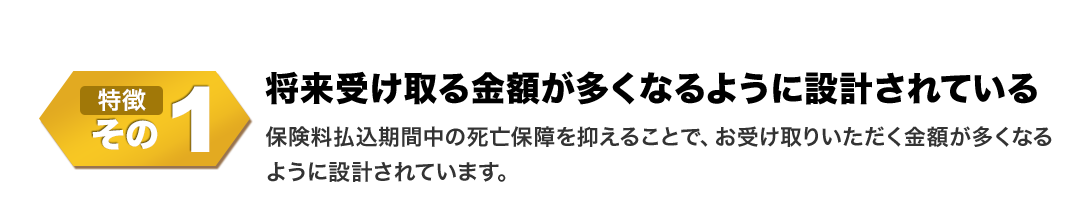

払込保険料と比較して

最終金額が大きくなるよう

に設計をされています。

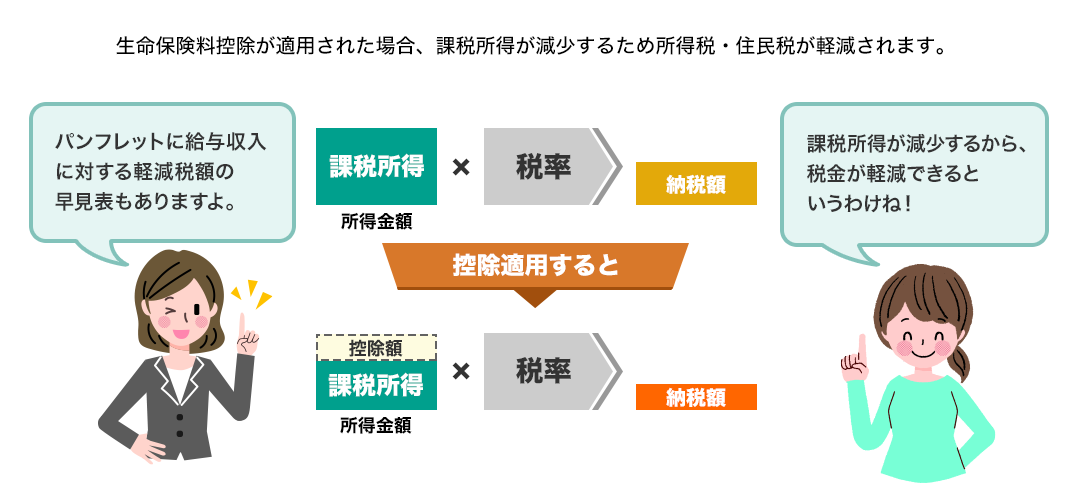

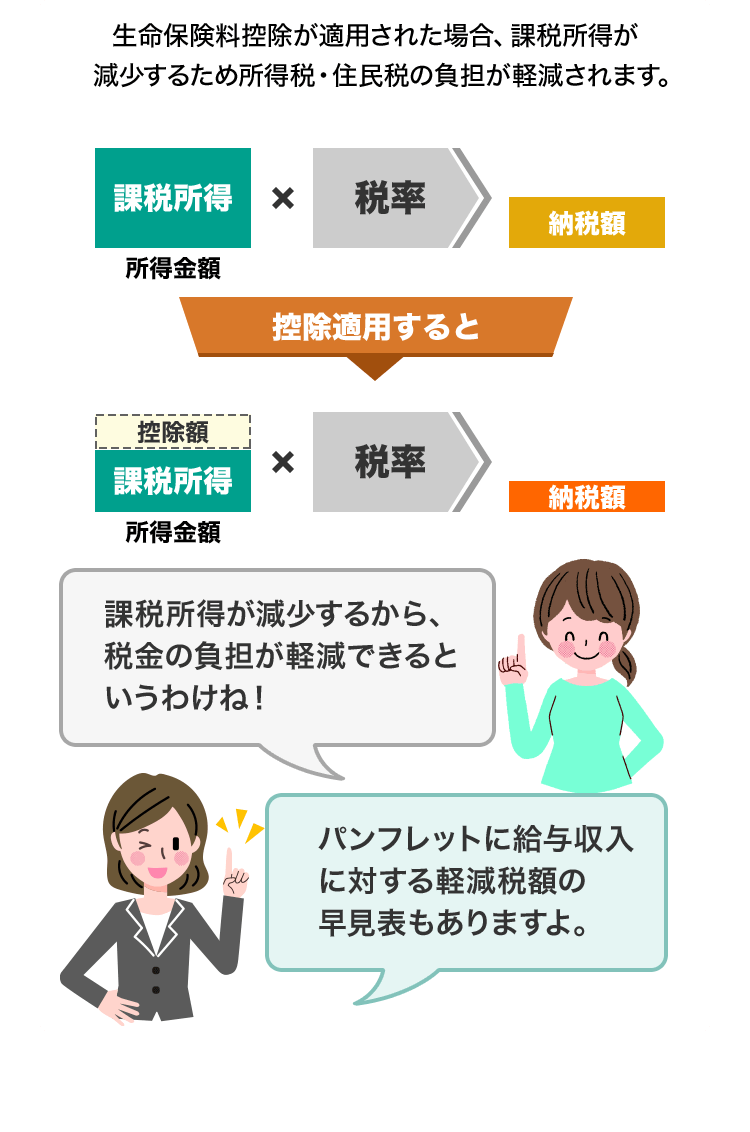

「生命保険料控除」の適用により、

所得税・住民税の

負担が軽減されます。

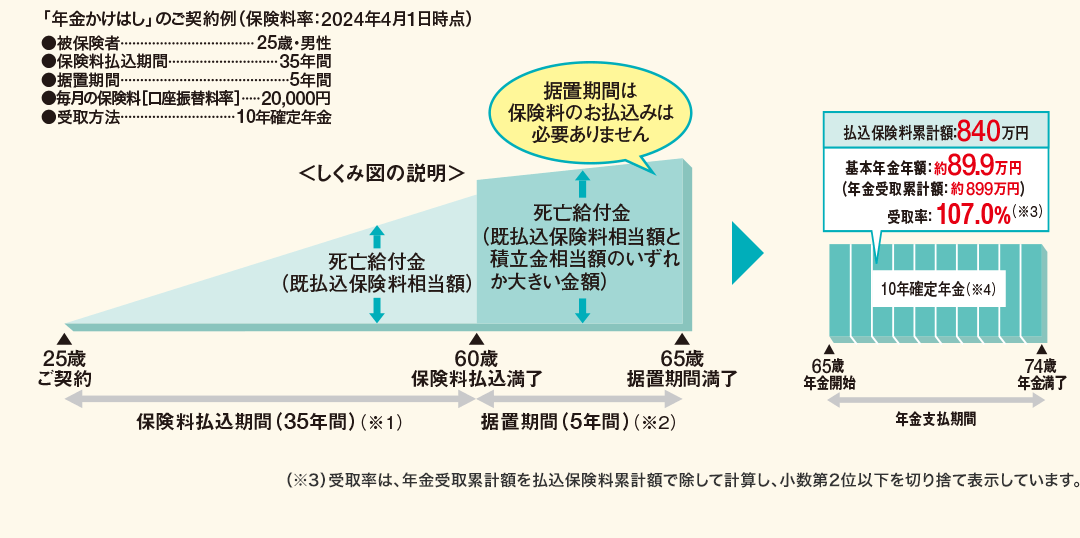

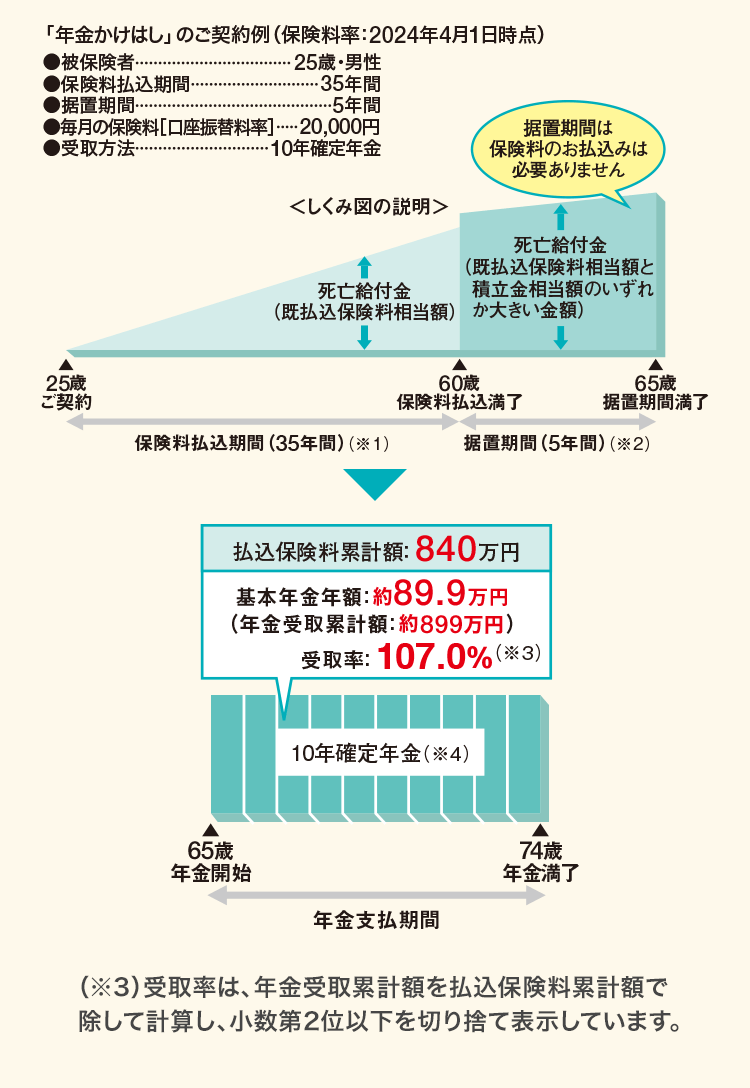

●契約年齢範囲

被保険者:20歳~55歳※年金開始年齢により異なります。

●保険料払込期間中の解約について

保険料払込期間中に解約した場合の返戻金額は、既払込保険料相当額を上限とし、ご契約後一定期間内に解約した場合の返戻金額は既払込保険料相当額を下回ります。

●保険料払込期間

(※1)保険料払込期間は、20年~40年で設定できます。

●据置期間

(※2)保険料払込期間満了後、年金が開始するまでの据置期間を

1年~5年で設定することもできます(ご契約年齢によっては据置期間を設定できません)。

ご契約締結後の据置期間の変更はできません。

●受取方法

(※4)受取方法は5年・10年確定年金をご選択のうえ、ご加入いただきます。なお、年金でのお受取りにかえて、一括でお受取りいただくこともできます。

この場合、一括受取額は、年金受取累計額よりも少なくなります。

保険料払込期間中に解約した場合は、既払込保険料相当額を上限として、返戻金が受け取れます。

既払込保険料相当額を下回る場合もあります。

「死亡給付金」が受け取れます。

保険料払込期間中に死亡された場合の死亡給付金額は、既払込保険料相当額となります。

年金支払期間中に被保険者が死亡されたときは、年金支払期間中の未払年金の現価が支払われます。

どちらも老後の為の資産形成ですが、大きな違いは運用方法と受取時期です。

iDeCoは自己責任において運用する年金で、原則60歳までは引き出せません。個人年金保険は保険会社が運用をする年金で、途中での払い戻しも解約をすれば可能です。

(既払込保険料相当額を下回る場合もあります。)

被保険者が20歳~55歳までの方がお申し込みいただけます。

※年金開始年齢により異なります。

契約時の年齢が低いほど、一般的に受け取れる年金額が多くなるため、お早めにご検討いただくことをおすすめします。

募Ⅱ2400314ダイマ推