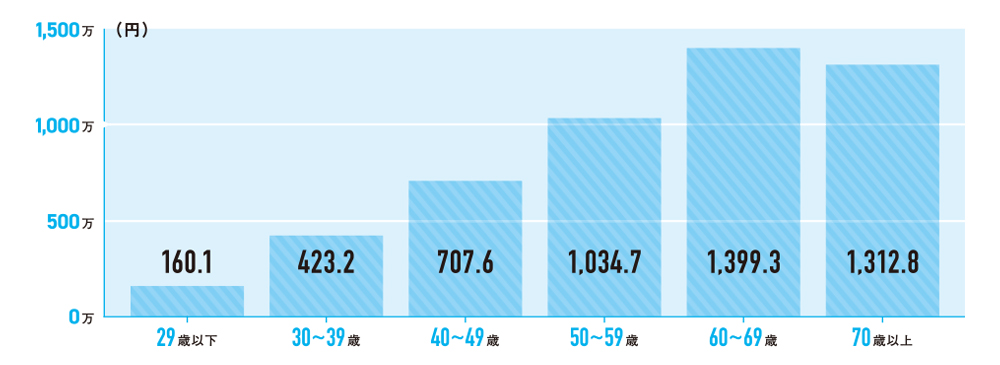

コツコツ貯めるのも、稼ぐのも、意外と大変なのが1,000万円。でも実は一方で、貯蓄額についてこんなデータがあります。厚生労働省「平成25年 国民生活基礎調査の概況」によると、1世帯あたりの平均貯蓄額は1,047万円と平均は1,000万円を超えています。世代別に見てみると、29歳以下の平均貯蓄額が約160万円であるのに対し、30代では約423万円、40代では約707万円、50代では約1,034万円となっています。みなさんの貯蓄額と比べて、いかがでしょうか。一部の層が平均額を引き上げている可能性はありますが、世の中の人たちが意外と着実にお金を貯めているということに驚いた人も少なくないのではないかと思います。

会社の同僚や学生時代からの友人が、ランチや飲み会の席で「収入がなかなか増えなくて……」「物価も上がっているし、家計が苦しいよね」なんて嘆いていたとしても、油断は禁物です。「貯められないのは自分だけじゃないんだ」なんて安心していたら周回遅れになってしまいかねません。このデータを見ればわかるように、このご時世にあっても、年齢とともに平均貯蓄額は着々と右肩上がり。これが貯蓄大国・日本の象徴的な姿なのです。

世の中の人たちが意外と貯めているということに焦りを覚えた人もいるかもしれません。でも、焦ったところでなかなかできるようにならないのが「貯蓄」なのです。「いつも節約を心がけてはいるけれど効果が出ない」「500円玉貯金に挑戦してみたこともあったけれど長続きしなかった」--。みなさんにもこんな覚えはありませんか?何を隠そう、昔の僕がそうでした。サーフィンや旅行、食べ歩きなど、ありすぎるほどやりたいことがあり、収入がアップしてもその分支出に回ってしまい、貯蓄は一向に増えない。でも、あるとき、決心してはじめ、一つの「仕組み」によって、確実に貯蓄が増えるようになったのです。それが、給料が入ったら自動的に給料の2割を「先取り貯蓄」することです。

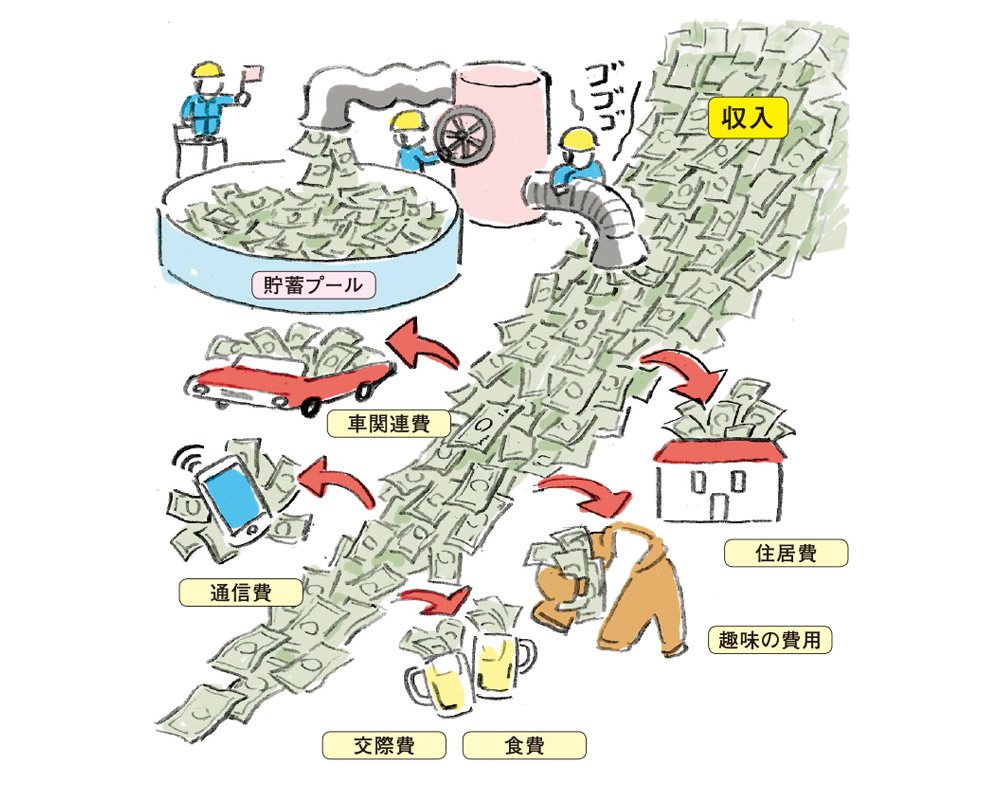

先取り貯蓄とは、「給料が入ったら、まず貯蓄。残りのお金で生活する」というシンプルな仕組みです。収入を一つの川に譬たとえると、川下に向かうにつれ、住居費や食費、通信費や趣味の費用などの支出によって川は細くなっていきます。細くなった川から貯蓄をするのではなく、上流のうちに、財形貯蓄や自動積立定期預金などを活用して給料の2割を貯蓄する。そして、残りでやりくりをしていく。これが「先取り貯蓄」です。

残ったお金を貯蓄に回す「成り行き貯蓄」では、貯まらないだけでなく、常に「少しでも多く節約しなければ」という意識が働き、気持ちよくお金を使うことができないかもしれません。その点、先取り貯蓄なら、先取り貯蓄分を除いて赤字にならない程度に自由にお金を使えます。あとは給料の2割をコツコツ5年間貯めることで年収分が貯まっていくというわけです。

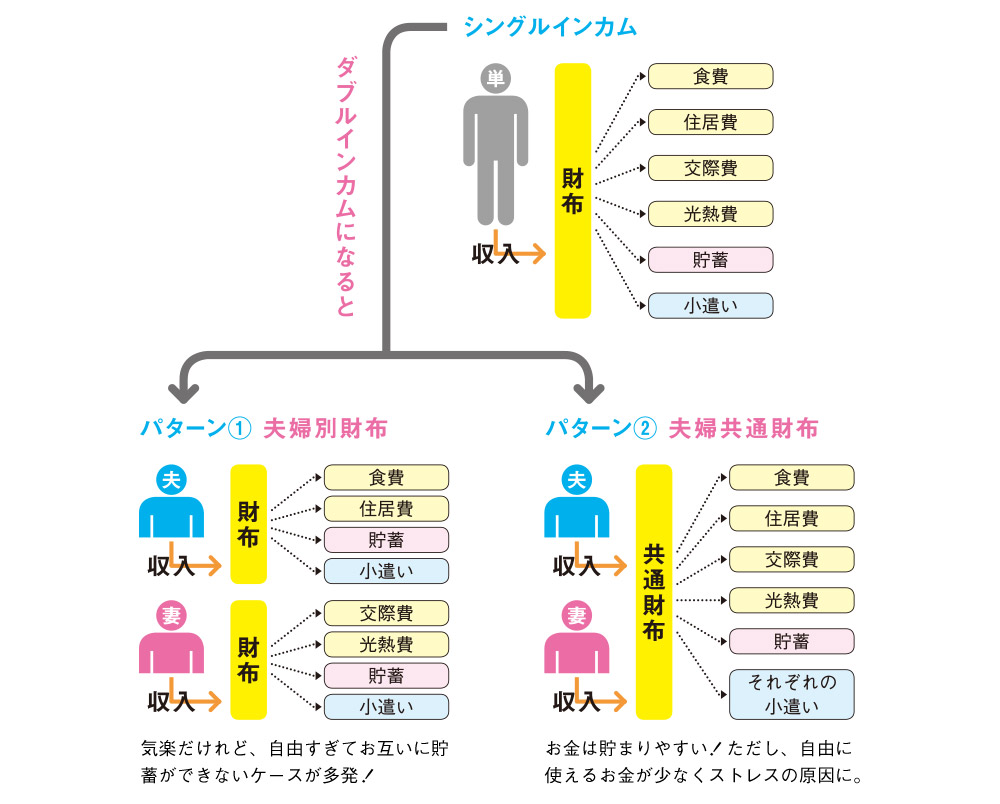

「先取り貯蓄」だけではありません。普段の家計管理おいても、どんな仕組みで管理するかで、貯まる家計と貯まらない家計にわかれてきます。特に仕組みによって大きな差が出やすいのは、結婚してダブルインカムになったときです。それぞれ別財布のまま、生活費の分担だけを決める「夫婦別財布」パターン。これは、一般的に時間の経過とともに互いの収入も貯蓄額も夫婦の不文律になっていきがち。加えて、ダブルインカムの気持ちの余裕から節約への意識も散漫する可能性……。そして、いざまとまった資金が必要!となってフタを開けてみたら、お互いに「え? もっと貯めてくれていると思っていたのに……」となる典型的なパターンです。

一方、結婚と同時に財布を完全に一つにまとめる「夫婦共通財布」パターン。お互いに収入全額を共通財布に入れ、支出も貯蓄もここで管理。小遣いもそれぞれ決まった額だけをもらうパターンです。結論から言うと、これが一番貯まります。小遣い制なので無駄遣いができませんし、どちらか得意な方が管理すれば生活費全般にわたって抑制できます。家計全体でいくら貯まっているのかも一目瞭然です。

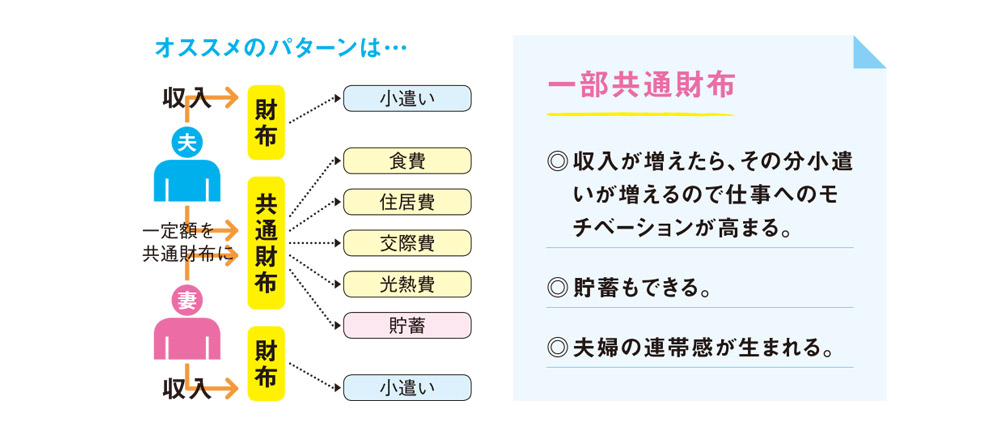

でもこのパターン、自由に使えるお金が少ないことがストレスの原因になりやすいのも事実。「結婚は人生の墓場」という嘆きの大半は、この「お金が自由に使えないこと」に起因していると言っても過言ではないかもしれません。そこでオススメなのが、「一部共通財布」パターンです。お互いに一定額を共通財布に入れ、生活費と貯蓄のみをここで管理。残った金額がそのまま小遣いになります。収入が増えれば小遣いも増えるので稼ぐモチベーションになる一方で、貯蓄は共通財布で“見える化”が可能。自由もありつつ、程よく夫婦の連帯感が保てる「仕組み」といえます。

監修

泉 正人

〈ファイナンシャルアカデミーグループ〉代表

身近な生活のお金から会計、経済、資産運用に至るまで、独自の体系的なカリキュラムを用い、東京・大阪・ニューヨークで「お金の学校」を運営。より多くの人に真に豊かでゆとりのある人生を送ってもらうためのお金の教養を伝えている。

『お金の教養』(大和書房)、『お金原論』(東洋経済新報社)など著書は40冊、累計160万部を超える。一般社団法人金融学習協会理事長。http://www.f-academy.jp/ ![]()

Information

発売中!

BRUTUS特別編集 合本 お金の、答え。

みんなで悩んで学んで、身につけた。

貯金、投資、お金の起源、キャッシュレス、仮想通貨…

お金のことが分かる一冊。

・ページ数:140頁

・ISBN:9784838753383

・定価:880円 (税込)

・発売:2019.03.15

・ジャンル:実用

https://magazineworld.jp/books/paper/5338/ ![]()

募Ⅱ1900540営企