個人年金保険のメリット・デメリット

個人年金保険

生命保険文化センター「令和元年度 生活保障に関する調査」によると、老後の生活に対して84.4%もの方が不安に感じていて、不安の内容としては「公的年金だけでは不十分」がトップです。個人年金保険は、公的年金とは別の老後資金を準備するために一番選ばれている方法です。老後資金の準備のため個人年金保険のメリット・デメリットをご紹介します。

目次

個人年金保険のメリット1:貯蓄が苦手でも老後資金を計画的に準備できる

老後に備えてコツコツと地道に貯蓄ができれば良いのですが、先に子どもの教育費の支払いや住宅購入があると、後回しになりがちです。そこで、あらかじめ老後資金の分を先取りして貯蓄する仕組みを作ってしまうのがおすすめです。保険料の払い込みは口座振替が一般的ですから、個人年金保険に加入すると自動的に積み立てができるようになります。 また、契約時に年金額はいつ・いくら受け取れるかが決まっていて、確実に老後資金の用意ができます。契約内容によっては、払込保険料の総額を上回る年金を受け取れます。

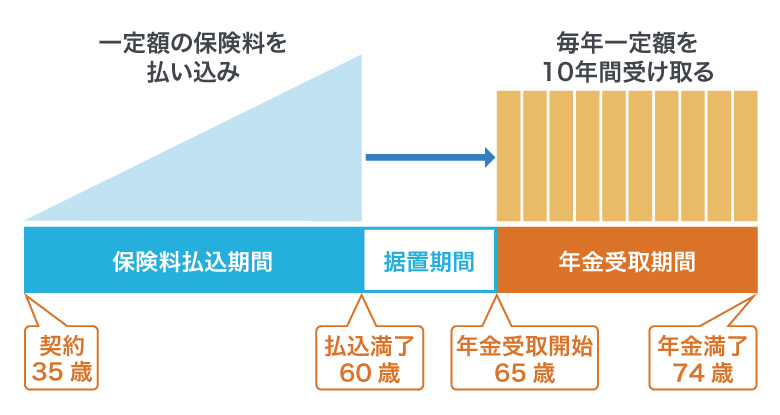

<図1>個人年金保険の契約例(確定年金)

個人年金保険のメリット2:個人年金保険料控除の適用を受けられる

個人年金保険は生命保険の1つで「生命保険料控除」の対象になります。生命保険料控除とは、1年間に払い込んだ生命保険の保険料に応じて一定の金額(控除額)がその年の所得から差し引かれることで、所得税・住民税の負担が軽減される制度です。

生命保険料控除には「一般の生命保険料控除」「介護保険料控除」「個人年金保険料控除」の3種類があり、一定の条件を満たした個人年金保険は、個人年金保険料控除を受けられます。2012年以降に加入した保険では、所得控除額の上限は所得税40,000円・住民税は28,000円。年収400万円(所得税5%・住民税10%)の方が上限まで控除の適用を受けられると、保険料の払い込みが続いている間、1年あたり所得税で2,000円・住民税で2,800円の税負担が軽減されます。

また、個人年金保険料控除は、一般の生命保険料控除とは別枠になります。既に一般の生命保険料控除の上限枠まで適用していても、別枠で控除があります。有効に活用できるよう、生命保険料控除の条件をよく確認しておきましょう。

個人年金保険のメリット3:健康状態に不安があっても加入しやすい

一般的に、個人年金保険では、保険料払込期間中に被保険者が死亡した場合、既に払い込みを終えた保険料に相当する額が死亡給付金として遺族に支払われます。重度の障害状態になった場合でも保険料の払い込みは免除されません。よって、契約時に健康状態の告知や医師による診査は必要ない場合が多いです。終身保険など他の貯蓄型の生命保険と比較すると、健康状態に不安があっても加入しやすい保険です。

個人年金保険のデメリット1:解約すると元本割れになる

個人年金保険の加入後、万一、保険料払込期間中に解約した場合、払込保険料の額に応じて支払われる解約返戻金は、払込保険料の総額よりも少なくなってしまうことがあります。このような支払ったお金(元本)よりも受け取れるお金が少ない場合を「元本割れ」と言います。

保険料の払い込みを続けるのが難しい場合は、払済保険への変更や年金額の減額などで有効に契約を続けられる場合もありますので、まずは保険会社に相談しましょう。

個人年金保険のデメリット2:インフレリスクがある

インフレーション(インフレ)とは、ものやサービスの値段が上がり続ける現象のこと。例えば、1個100円のものが3年後120円になると、1,000円あれば10個買えたものが8個しか買えなくなり、1,000円の価値が下がってしまいます。

保険料払込期間中にインフレが起きると、受け取れる年金額が決まっている商品だと、契約時より年金のお金としての価値は目減りしてしまいますね。インフレに強いのは株式や債券などの投資商品ですが、これらもリスクがありますので、貯蓄を増やすためにスタートしたら暴落して減ってしまったとならないよう金融商品の内容を理解しておかないといけません。

老後資金を計画的にコツコツ準備したい方は、個人年金保険のほうが向いています。保険料は少しずつ積み立て、個人年金保険料控除などのメリットもうまく活用していくのがおすすめです。

まとめ

個人年金保険は、加入後は特に手をかけず、コツコツと積み立てを継続して老後資金の準備をする方におすすめです。保険料の払込方法・払込期間・年金の受け取り方、商品によってさまざまですが、まずは個人年金保険料控除を利用できる商品を選ぶと良いでしょう。