企業型確定拠出年金の特徴

①掛金

企業が掛金を拠出します。積立金は専用口座で個人ごとに管理されます。

企業によっては、個人が掛金を拠出できるよう規約で定めている場合もあります。

掛金額は企業ごとの年金規約によって、拠出限度額については法令で、定められています。

②運用

企業が拠出した掛金を加入者等(従業員)が運用します。

運営管理機関から提示された運用商品のなかから自由に選択し、その配分割合を決めます。

運用開始後は、その運用成果やライフプランの変化にあわせて、運用商品とその配分割合を変更することが可能です。

積み立てた年金資産は、個々の運用実績に応じて増減します。

③税制優遇

掛金の拠出時、運用時、給付時のそれぞれに税制優遇があります。

④給付

○給付金には次の種類があります。

| 給付の種類 | 支給要件 | 受取方法 | 受取人 |

|---|---|---|---|

| 老齢給付金 | 原則60歳以上で一定の加入者等期間がある場合 | 年金または一時金 | 本人 |

| 障害給付金 | 法令で定める障害状態になった場合 | 年金または一時金 | 本人 |

| 死亡一時金 | 加入者等が死亡した場合 | 一時金 | 遺族 |

![]() 原則として60歳到達前に、年金資産を引き出すことはできません。

原則として60歳到達前に、年金資産を引き出すことはできません。

ただし受給要件をすべて満たした場合に限り、脱退一時金を受け取ることができます。

○老齢給付金は、60歳到達以降に加入者資格を喪失(※1)し、75歳に到達する前までの間に請求いただきます。なお、通算加入者等期間(※2、3、4)によって、受給開始年齢が異なりますのでご留意ください。

| 通算加入者等期間 | 受給可能な年齢等 |

|---|---|

| 10年以上 | 60歳 |

| 8年以上 | 61歳 |

| 6年以上 | 62歳 |

| 4年以上 | 63歳 |

| 2年以上 | 64歳 |

| 1ヵ月以上 | 65歳 |

| 0月 | 起算日から5年経過した日(※5) |

※1企業型年金規約に60歳以上70歳以下の加入者資格喪失年齢を定めている場合は、60歳以上であっても加入者である間は受け取れません。

※2加入者資格喪失年齢を60歳以上に設定した場合でも通算加入者等期間は60歳までの期間となります(60歳以上の期間は通算できません)。

※3他の企業年金制度や退職金制度から移換する資産(積立金)があり、その制度の期間を通算加入者等期間に算入できる場合、その期間も合算します。

※4企業型確定拠出年金と個人型確定拠出年金に同時加入している場合は、通算加入者等期間から重複期間を除きます。

※5通算加入者等期間を有しない60歳以上の方が加入者となった場合、加入者となった日から5年を経過した日から老齢給付金を請求することができます。

○老齢給付金の受け取りには、「年金」・「一時金」・「年金と一時金を組み合わせて受け取る」方法があります。

年金での受取方法は大きく分けて2種類あり、選択できる年金の種類はお勤め先によって異なります。

⑤離・転職

確定拠出年金では、離転職後の状況にあわせて積み立てた年金資産を持ち運ぶことができます。これをポータビリティといいます。

※1企業ごとの年金規約により、勤続期間が3年未満で中途退職した場合には企業が拠出した掛金相当額を企業に返還しなければならない場合があります。勤続3年以上になると、積立金は加入者のものとなり、企業に返還する必要はなくなります。

※2企業型確定拠出年金の年金資産を通算企業年金へ移換することも可能です。なお、「通算企業年金」とは、確定給付企業年金や企業型確定拠出年金が共同で設立し会員となっている企業年金連合会が退職者等向けに運用する年金です。

※3個人型確定拠出年金(iDeCo)に同時加入することも可能です。ただし、企業型確定拠出年金の事業主掛金を年単位拠出している場合は同時加入不可です。また、マッチング拠出(企業型確定拠出年金への個人拠出による上乗せ)ができる場合は、マッチング拠出か個人型確定拠出年金への加入か、いずれかを選択することになります。

※4転職先の企業型確定拠出年金へは移換せず、個人型確定拠出年金に移換することも可能です。

※5転職先の確定給付企業年金の規約に定めがある場合、企業型確定拠出年金の年金資産を移換することができます。

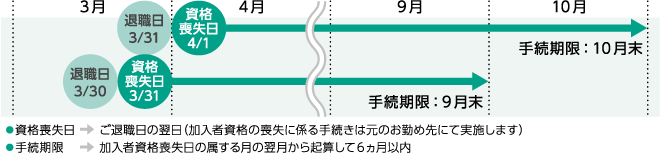

○年金資産を持ち運ぶには「移換」のお手続きが必要です。

企業型確定拠出年金の加入者資格を喪失した日の属する月の翌月から起算して6ヵ月以内にお手続きをする必要があります。

手続期限までにお手続きがされず、次のいずれかに該当し、カナ氏名等の基本情報が一致する場合は、お客さまからのお申し出がなくても移換が行なわれます(以下、「申出なしの移換」)。

(1)2018年5月1日以降、新たに企業型確定拠出年金の加入者資格を取得している場合

⇒ 企業型確定拠出年金へ

(2)2018年5月1日以降、新たに個人型確定拠出年金の加入者または運用指図者の資格を取得している場合

⇒ 個人型確定拠出年金へ

![]() 上記(1)(2)のいずれにも該当しない場合、年金資産は国民年金基金連合会に自動的に移換され、主に次のような制約が発生します。

上記(1)(2)のいずれにも該当しない場合、年金資産は国民年金基金連合会に自動的に移換され、主に次のような制約が発生します。

- 年金資産に対する運用指図が行なえなくなり、十分な年金額を確保できない可能性があります。

- 将来、老齢給付金等を受け取る際は、いったん個人型確定拠出年金に移換しなければなりません。

手続きには相応の時間を要するため、受給開始が遅くなります。 - 自動移換後の期間は確定拠出年金の通算加入者等期間とはみなされないため、老齢給付金の受給権取得の時期が遅くなる場合があります。

自動移換に際しては次の手数料が年金資産から控除されます。

| 特定運営管理機関(※1) | 国民年金基金連合会 | |

|---|---|---|

| 自動移換される時の手数料 | 3,300円 | 1,048円 |

| 自動移換中の管理手数料(※2) | 52円 | - |

| 自動移換後に資産移換の手続きをする時の手数料 | 1,100円 | - |

※1特定運営管理機関とは、自動移換された方の記録情報を保管管理する業務を行なうために国民年金基金連合会が指定した機関です。

※2資産が移換された月から起算して5ヵ月目から一月あたりの手数料。